ASML,订单猛增

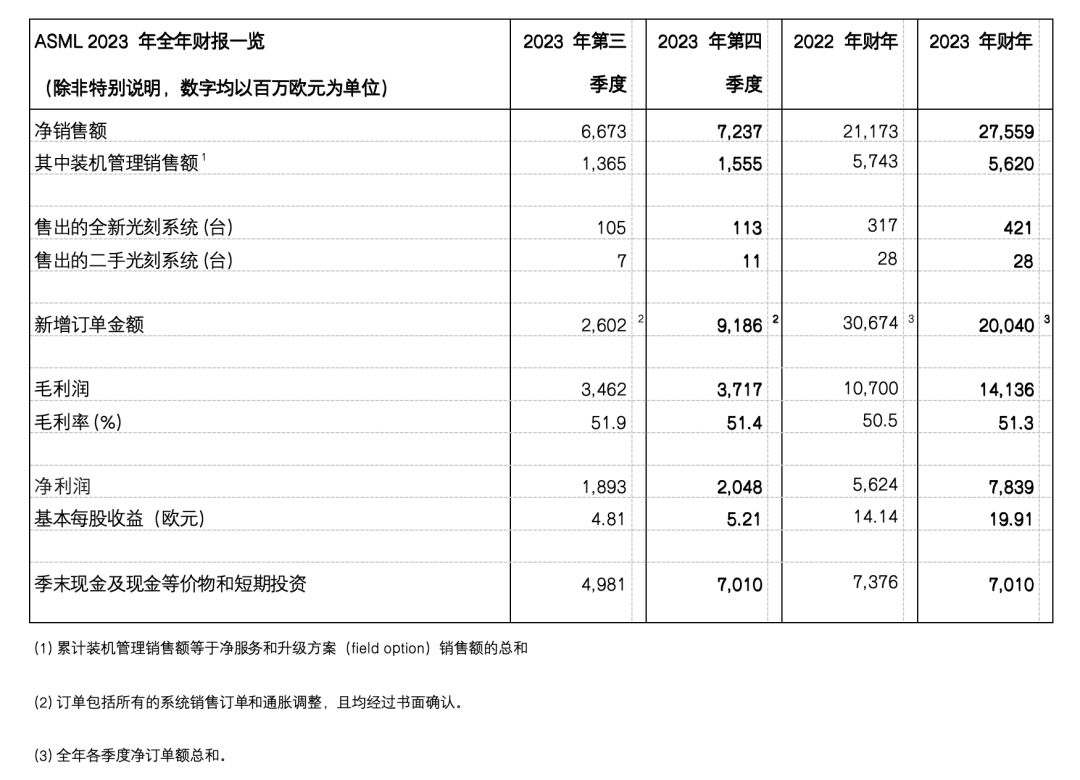

今天,光刻机龙头ASML发布了最新一季度的财务数据及2023年全年财报。资料显示,ASML第四季度净销售额达到72亿欧元,毛利率51.4%,净利润达20亿欧元。2023年第四季度的新增订单金额为92亿欧元,其中逻辑芯片厂商和存储芯片厂商各占一半;其中约56亿欧元来自EUV光刻系统。而未交付订单总额共计390亿欧元。作为对比,ASML在三季度的新增订单为26.02亿欧元,由此可见增长幅度惊人。但统计全年总订单增长,则2023年新增订单明显不如去年,这也符合市场的不景气现状。

纵观2023全年,ASML净销售额达到276亿欧元,毛利率为51.3%,净利润为78亿欧元。ASML预计2024年的净销售额将与2023年基本持平,预计2024年第一季度的净销售额约为50亿至55亿欧元,毛利率约为48%至49%。

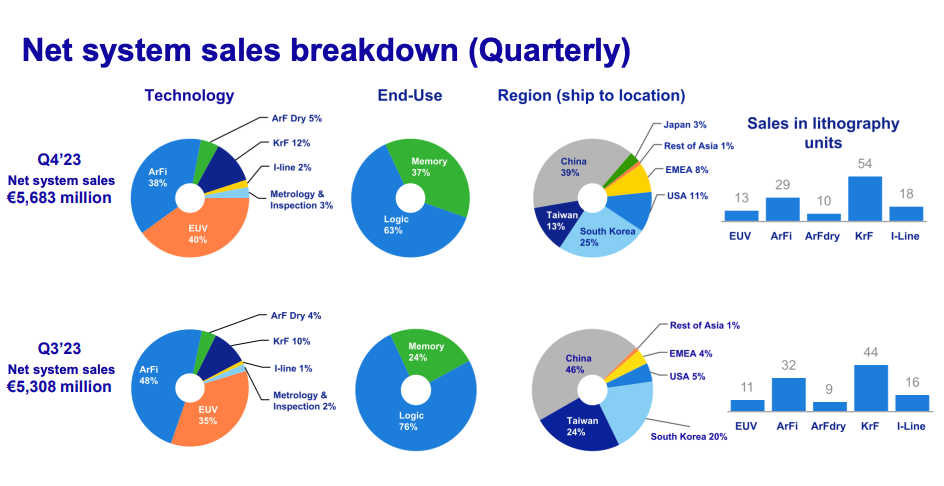

根据ASML的演示材料,如下图所示,在2023年第四季度,ASML有39%的订单是发向中国。虽然与上季度的46%份额相比有所回落,但中国地区依然还是ASML机台的最大出口国家/地区。作为对比,2023年一季度,面向中国大陆的设备出货量仅占ASML当季出货量的8%。这也是ASML首席财务官Roger Dassen说:“2023年中国业务非常强劲的原因。”

在Roger Dassen看来,这背后的原因主要在于以下几个方面:

首先,交付给中国的大部分设备是基于2022 年甚至更早的订单。过去几年包括中国市场在内的全球订单交付率相对偏低,实际低于50%。因此,当其他客户的需求时间节点发生了变化,我们能够向中国客户交付已经预订的设备。中国地区的交付量在增加,与此同时其他地区在减少,所以中国市场所占的份额相对出现明显上升。

其次,发运到中国的设备主要针对成熟制程客户。这部分的市场需求很稳定,去年很稳定,未来的需求也将继续保持稳定。

从图中我们可以看到,如果按照数量计算,KrF光刻机依然占了出口数量的大多数,紧随其后的是ArFi。值得一提的是,从图中我们可以看到,面向中国台湾的设备出货量环比有所回落,但面向美国和韩国的设备出货量比上一季度增加不少。

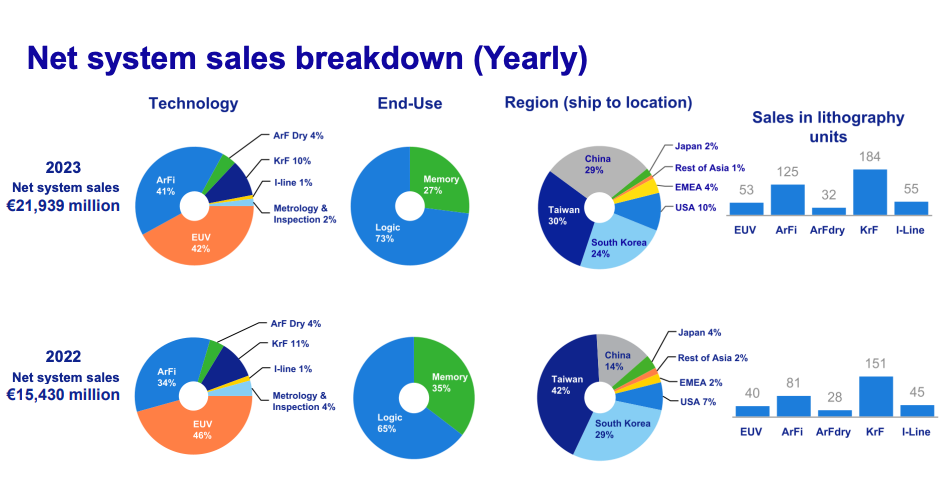

统计2023年年度设备出货量,如下图所示,中国台湾依然是ASML最大的市场,总占比为39%,中国大陆则拿下了ASML公司29%的设备出口。作为对比,2022年度,发向中国大陆的设备总数仅为ASML当年总出货量的14%。从设备出口数量来看,如下图所示,几乎所有ASML设备的出货量都同比有了明显增长。

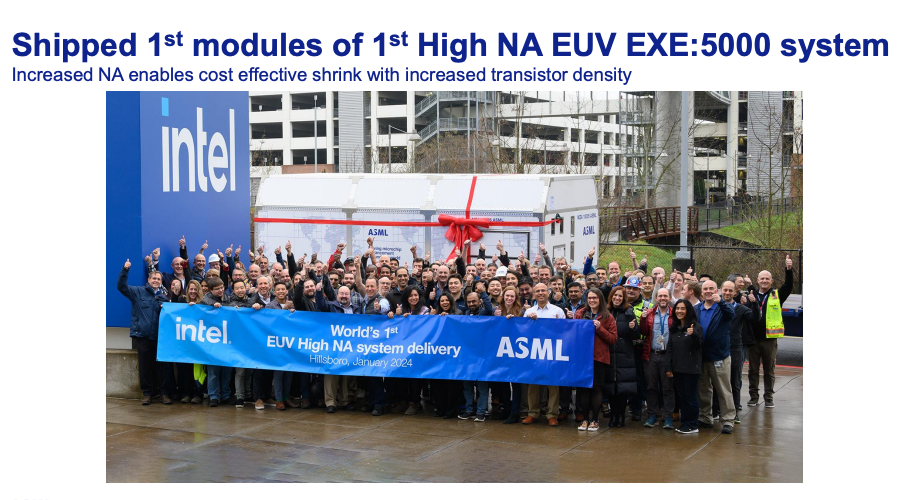

从ASML首席执行官Peter Wennink的介绍我们获悉,2023年末,ASML向客户交付了第一台高数值孔径极紫外光刻系统(High NA EUV)——EXE:5000的部分组件。虽然市场不是十分明朗,但随着晶体管的继续微缩,新一代光刻机是不可或缺,为此笔者认为,这将有望开启光刻巨头的下一轮增长。

Peter Wennink也指出,半导体行业当前仍处于周期性底部。尽管我们的客户对于半导体市场复苏态势仍不能确定,但一些积极信号已清晰可见——行业终端市场库存水平持续改善,光刻设备的利用率也始见提升。此外,我们在2023年第四季度的强劲订单增长也显示了未来的市场需求。

“我们预计2024年第一季度净销售额在50亿至55亿欧元之间,毛利率约为48%至49%。预计研发成本约为10.7亿欧元,销售及管理费用约为3亿欧元。尽管存在上述积极信号,我们对2024年仍持保守态度,预计全年业绩将与2023年基本持平。同时,2024年也将是为实现2025年大幅增长打好基础的重要一年。”Peter Wennink接着说。

ASML首席财务官 Roger Dassen则表示:“尽管我们清晰地看到我们的客户正在度过周期低谷,但如上个季度所言,不确定性依旧,市场复苏的态势和速度都还是未知数。”

他进一步指出,与此同时我们也看到一些积极信号:第一,终端市场的库存水平已明显改善;第二,从光刻系统的使用率来看,虽未达到正常水平但也出现了显著提升,相信今年还将继续提升;第三,第四季度我们收到了创纪录的92亿欧元新增订单,我认为这也是一个向好的迹象。

“从市场分类来看,存储芯片市场将在2024迎来增长,这主要是由于制程节点的转变,以满足日益增长的先进存储需求。反观逻辑芯片市场,2024年将出现小幅下滑,因为今年将主要消化2023年的新增产能而非继续增加产能。”Roger Dassen指出。。“从业务划分来看,2024年EUV业务将出现增长;而非EUV部分会小幅下滑,主要因为浸润式光刻机的销售预计将少于2023年;装机管理销售额预计与2023年持平。”Roger Dassen补充说。

综合以上形势,Roger Dassen认为,现在调整ASML对全年的预期还为时太早,因此公司依然保持上个季度所分享的对2024年的业绩看法,即2024 年的业绩将与 2023 年持平。正如此前所说,ASML认为2024年会是一个调整年,这一年公司将努力扩充产能,为2025年的大幅增长打好基础。为此,Roger Dassen认为,公司在2024年的毛利率会略低于2023年51.3%的全年毛利率,这一方面是因为虽然2024年EUV业务会增长,但浸润式光刻系统的销售会下降;另一方面,ASML还将投资扩大产能。

“2025年将是强劲增长的一年,”Roger Dassen强调。在他看来,这主要由以下几点原因造成的:首先,ASML相信半导体行业的长期发展趋势。AI、电气化、能源转型等,都需要大量芯片的支持;其次,2025年将是上行周期,处于景气阶段;再者,诸多晶圆厂计划在2025年开工,将需要大量光刻设备。

在Roger Dassen看来,2025年会是大幅增长的一年,公司届时的毛利率预期将为54-56%。上升的原因主要在于更高的EUV收入和2024年投资产能所获得的回报。为了实现这个目标,ASML将在2024年投资扩产,以满足2025年的产能需求。与此同时,ASML还要为此前提出的2030年增长目标提前做准备。

再谈到出口管制的相关影响时,Roger Dassen表示,对于出口管制,荷兰和美国最新颁布的出口管制法规已经生效。在政府与公司的后续沟通中,对其出口管制的适用范围和影响进行了进一步澄清。

“可以预计的是,2024年我们将不会获得向中国发运NXT:2000i及以上浸润式设备的出口许可证,此外,个别中国先进芯片制造晶圆厂将无法获得发运NXT:1970i 和 NXT:1980i 浸润式设备的许可证。”Roger Dassen说。“正如第三季度时所言,我们认为出口管制会影响中国市场10%-15%的销售额。而截至目前,出口管制规则生效后,我们依然认为2024年中国市场受到的影响为10%-15%(以2023在中国的销售额为基准),然而我们仍可以看到终端市场中成熟制程市场的需求依旧旺盛。”Roger Dassen强调。

来源:半导体芯闻

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。