中国多晶硅企业竞争升级

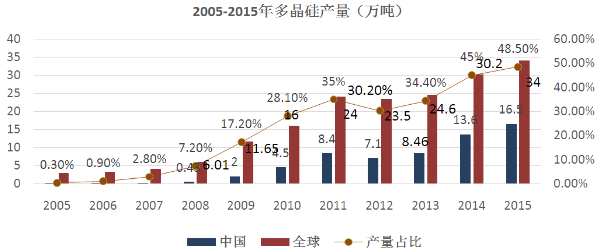

从2004年至今,全球多晶硅价格经历了一个“过山车”式的震荡过程。2005年以前,全球多晶硅的年产量在2.8万-3万吨之间,且供需基本平衡,其中绝大部分满足半导体产业的需求,仅有极少量供给光伏产业,当时光伏产业所需的多晶硅市场价为20~25美元/千克。而在2005年,全球光伏产业的多晶硅使用量首次超过了半导体产业,并且价格飞速上涨,在2008年竟达到500美元/千克的“天价”。一时间,多晶硅材料成为备受瞩目的“暴利”行业,投资建厂、投资扩产的竞赛趋于白热化。然而,受国际金融危机的影响,多晶硅现货价格从去年下半年开始加速下滑,目前已经下跌至100美元/千克,并且还没有止跌的迹象。

本文引用地址:http://www.amcfsurvey.com/article/93899.htm就生产制造而言,全球多晶硅大部分产能掌握在美国、德国、日本3个国家的7家大公司手中,目前,其平均成本约为30美元/千克。因此,当前多晶硅价格的下跌只能说是回归理性,而不能归咎于企业的恶性竞争。不过,价格的理性并不意味着投资的理性,根据各家公司披露的扩产计划,到2010年底,多晶硅行业7大巨头的总产能从2008年底的约6万吨/年将增加到12万吨/年以上。

中国的多晶硅产业尽管已有40多年的历史,但直到2004年以前,我国的多晶硅年产量一直在几十吨的规模徘徊。但令我们担忧的是,在前几年多晶硅价格的一片“涨声”之中开始在国内投资建设的多晶硅生产线即将在未来两年内陆续实现量产,而多晶硅价格出人意料地杀了个“回马枪”,无疑将给这些中国企业的赢利造成极大的压力。据统计,2008年我国多晶硅总产量约为4000吨;不过,从国内企业的投产计划来看,2009年全国产能将达到4.2万吨。

多晶硅材料供大于求的态势即将形成,尚显稚嫩的中国企业在其幼年阶段就必须面对残酷的市场竞争。由于受到“暴利”的诱惑,国内一些厂家在投资决策时忽略了技术的先进性,导致成本居高不下,这就必将在未来的竞争中处于下风。

目前,全球绝大多数多晶硅生产厂家采用的是西门子法,我国也不例外。西门子法的生产流程实际上是一个化工过程,除原料要用到氯化氢、冶金级硅外,中间产品还有三氯氢硅、四氯化硅,降低成本的关键在于能否回收利用这些中间产品,从而实现闭环生产。据统计,用西门子法每生产1千克多晶硅,将产生大约14千克的四氯化硅副产物,闭环生产的优势不仅仅在于可以重复利用这些副产物,而且在于可以大幅度地节省处理这些副产物所必须付出的环保成本。对厂家而言,取得闭环生产技术的突破是降低成本、提升竞争实力的关键。

当然,除西门子法之外,流化床法、硅烷法、物理法等其他工艺技术的发展也为多晶硅企业降低成本提供了多种选择。

评论