手机业:今年3G拉动增长

发展特点

产业规模继续扩大

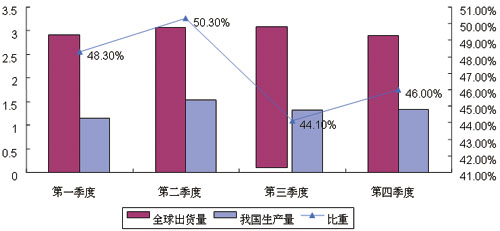

2008年,我国移动电话用户新增9392.4万户,用户总数为6.41亿户,每百人移动电话拥有量达到48.5部,比2007年增加6.9部。全行业手机产量达5.6亿部,同比增长2%。据IDC发布的报告,2008年全球手机出货量达11.8亿部,同比增长3.5%。我国境内生产手机占47.5%,与2007年基本持平。

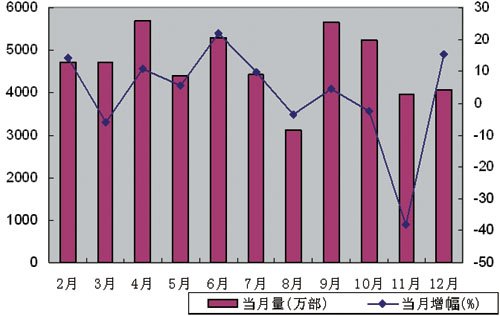

2008年全年手机生产增速呈放缓趋势。1-2月增长14.3%,至第三季度增速降至7.9%,全年增速仅为2%,比年初下降10个百分点以上。按月份看,第三季度起开始出现负增长,10月下降2.6%,11月降幅高达38%,创下历年来的新低。

出口增长稳中有降

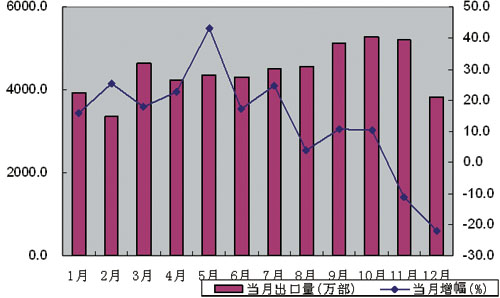

据海关统计,2008年我国手机出口5.33亿部,同比增长10.4%,出口金额为385.4亿美元,同比增长8.27%;同期手机进口1771.9万部,同比增长5.3%,进口金额为17.21亿美元,同比下降3.85%。分月份看,手机出口增速呈下降趋势。前三季度,平均每月增幅超过10%,至10月份起开始出现下滑,11月当月下降11%,12月降幅高达22%。

我国手机产品出口仍然主要依靠外商投资企业,外商投资企业出口占整个手机出口量的83%,其中诺基亚、摩托罗拉、索爱、三星等跨国公司产品占全部出口量的71.5%。国内品牌企业手机出口6400万部,占出口的17%。其中出口量超过1000万部的企业有两家,超过500万部的企业1家。中兴通讯手机出口突破3000万部,这也是国内品牌手机企业出口量首次突破3000万部。

经济效益出现下滑

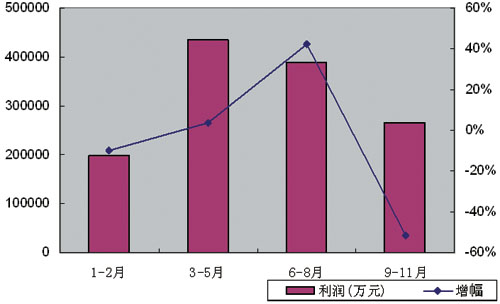

随着国际金融危机影响逐步显现,世界经济持续低迷,全球市场需求增长放缓,导致手机产业增速从年初开始逐月下降,多数企业效益出现负增长。1-2月,我国移动通信及终端设备行业实现利润19.8亿元,同比下降10%。至11月底,行业实现利润145.7亿元,同比下降11.8%。其中,9-11月,行业利润降幅超过50%。

市场结构调整加快,3G手机成为新的增长点

2008年,部监测的百家重点手机生产企业中,GSM(全球移动通信系统)手机产量同比下降17.1%,销售同比下降15.4%,产销占全行业比重分别为74.7%、75.4%,比2007年底分别下降了6.7%、6.5%。运营商的重组对CDMA手机产销产生了一定的影响,CDMA手机产量同比增长15.4%,销量同比增长15.2%,产销占全行业比重分别为13.5%、13.4%,比2007年底均提高了1%。3G手机产销快速增长。随着4月份TD-SCDMA(时分同步码分多址接入)开始试商用,以及国际市场需求增加,拉动3G手机产销快速发展。全年共生产3G手机6579万部,同比增长87.5%;销售6637万部,同比增长90%,占行业比重为12.3%,比2007年增长了5.3%。从中国移动公布的TD-SCDMA终端招标结果看,酷派、熊猫、华为、中兴、联想、海信、新邮通、华立等国内8家厂商的3G手机均已获得入网许可证,国内手机占比将进一步提高。

值得关注的问题

国际金融危机对市场的影响正在显现

2008年,全球手机生产虽然继续保持较快增长,但随着国际金融危机逐步从虚拟经济向实体经济蔓延,手机市场也受到较大冲击,增速自第三季度起开始大幅下滑,第四季度全球手机出货量出现负增长,降幅高达12.6%。

“山寨机”冲击日趋明显

目前,“山寨机”已形成完整的产业链,并日益成为行业发展中不可忽视的力量。据部分企业估计,“山寨机”在国内手机市场及出口量中的比重均达10%以上。由于“山寨机”未经过入网认证,上市时间和成本优势明显,款式也比较新颖,因此在新增出口及农村市场上都对品牌企业带来极大冲击。部分“山寨机”对品牌企业新款产品存在高度模仿特征,从一定程度上侵犯了后者的知识产权。此外,由于“山寨机”企业良莠不齐,很多产品没有经过严格检测就直接上市,也缺乏后续维修保障,相关的质量和服务问题日趋突出,近年来手机一直是消费者投诉最多的产品。

企业亏损减产现象严重

2008年,很多跨国公司经济效益都出现大幅下滑。从各公司发布的财务报表看,第三季度摩托罗拉和索爱分别亏损4亿美元和0.3亿美元,第四季度仍没有扭转亏损局面。国内企业中,波导、夏新第三季度分别亏损0.5亿元和4.8亿元,并发出全年预亏公告。部分上游芯片企业由于业绩下滑,面临的资金链问题突出,正在引资进行新的整合。

渠道竞争日趋激烈

一方面,为应对“山寨机”的挑战,国内外厂商渠道拓展力度不断加大。诺基亚加快拓展农村销售渠道并针对性地制订“WKA计划”,摩托罗拉的复兴战略为渠道商提供每款手机巨额利润空间,这些国际品牌的强势介入将使国产手机和“山寨机”厂商面临前所未有的挑战。国内企业纷纷选择实行多品牌策略,部分企业在渠道模式上进行改革,把原分公司改为区域营销中心,分公司直供改为区域代理模式以期进一步降低销售成本。这些都标志着新一轮的渠道整合正在启动。

另一方面,随着3G时代的到来,销售模式将发生深刻变化。中国移动和中国联通为了推广新业务,加强自身在产业链中的地位,应对未来新进运营商的冲击,将更多介入手机销售领域。随着3G牌照的发放,新进移动运营商面临迅速发展用户的压力,也将通过终端补贴甚至入网送手机等优惠手段来发展用户。移动运营商的规模采购和捆绑销售将在手机销售渠道上扮演日益重要的角色。

移动互联网手机市场潜力巨大

据中国移动和有关机构的数据显示,中国移动互联网用户数在2亿户左右,其中活跃用户约8000万户,占全部手机用户约15%。部分研究机构预测,未来移动互联网的规模将超过传统互联网,其产业价值也将后来居上。

2008年以来,以苹果iPhone和谷歌G1为代表的移动互联网概念的智能手机的问世,不仅吸引了很多消费者,同时对传统手机已经形成了冲击。诺基亚收购Symbian公司,抢占另一个智能系统的桥头堡,也表明要在智能手机基础上开发更多产品和服务的战略考量。因此,手机生产企业开发适合移动互联网发展、满足差异化消费需求的终端,将是今后的发展方向。

2009年展望

全球市场形势不容乐观

目前,全球经济发展速度仍处于低位,国际金融市场持续动荡,能源、原材料价格急剧波动,国际贸易壁垒花样不断翻新等,导致出口环境急剧恶化。近期国际货币基金组织预计全球经济增长将降至二战以来的最低水平,其中欧洲和北美等发达国家经济体将下降2%,可以预见2009年全球手机市场的增长空间有限,甚至可能出现自2000年以来的首次负增长。据IDC、iSuppli等研究机构预测,2009年全球手机出货量将下降2%-5%。我国手机出口量占生产量60%以上,外需下降将对行业带来较大的影响。

国内品牌企业将更加困难

近几年,外资企业在稳定高端手机市场的同时,又加大了对低端手机和乡镇农村市场的投入力度。国内企业由于规模偏小,产业链不完整,缺乏核心技术,同质化竞争严重,在成本、品牌、销售等方面都难以与外资企业抗衡,低端市场又受到“山寨机”的严重挤压。同时,随着运营商定制手机力度加大、渠道商介入制造领域和发展自主品牌等,都使国内品牌企业与市场的联系进一步被削弱。因此,国内品牌企业经营难度仍在加大,2008年许多企业出现亏损,2009年仍难以很快扭转这种局面。

3G建设带动投资增加和国内市场扩大

2008年,全国电信业完成固定资产投资2954亿元,比上年增加500亿元以上。根据各企业制定的3G网络建设规划,预计未来3年用于3G网络建设的投资约4000亿元,其中2009年为1700亿元。中国移动计划新建TD-SCDMA基站约6万个,业务覆盖范围扩大到全国70%的地级市;中国电信在接收CDMA网络的基础上,积极开展CDMA 1X网络扩容和优化工作;中国联通将重点放在2G网络的升级改造上,以满足与3G网络互操作的需求。目前各企业正加紧推进3G市场商用进度:中国移动计划年底在238个地级城市提供3G服务;3月底,中国电信将在100个大中城市提供3G服务;上半年,中国联通计划在55个省会及较发达城市提供3G试商用服务,年底将服务范围扩大到282个城市。随着3G技术的成熟和商用,手机智能化、网络化和增值服务水平的提高等,预计国内3G用户将在下半年呈现快速增长态势,这也将带动3G手机销量的大幅提高。

综上所述,2009年我国手机行业存在一定机遇,也面临很多挑战,特别是国内企业结构调整和资源整合形势严峻,要加强宏观协调和政策引导,支持核心领域的技术创新,推动结构调整与企业整合,并发挥国内3G市场的拉动作用,才能确保行业健康协调发展。预计全年手机产销量与2008年基本持平。

2008年我国手机生产与全球出货量比较 (亿部)

2008年1-12月我国手机每月生产量及增幅

2008年1-12月我国手机每月出口量及增幅

2008年我国移动通信及终端设备行业利润及增幅

评论