中国安防市场:住宅市场仍然大有希望

据iSuppli公司,2012年中国安防产业的营业收入预计将从2007年的151亿美元增长到247亿美元,复合年增长率为10.3%。2008年该市场的营业收入将增长到176亿美元,比2007年上升16.3%。同时,全球安防市场营业收入预计今年将达到425亿美元,比2007年增长6.7%。

本文引用地址:http://www.amcfsurvey.com/article/90415.htm这种强劲的增长反映出中国安防产业的大众市场消费潜力。最近iSuppli公司进行的一项产业调查表明,当前的国际金融与经济危机尚未对中国安防市场的增长预期造成明显冲击。

中国的主要安防产业应用可以大体上划分为四类:视频监视,访问控制,侵入侦测和智能管理系统。监视系统在中国占有最大的市场份额,为26.3%,其后是 访问控制与侵入侦测系统。尽管监狱、机场和海港等政府相关领域是传统的监视市场,但涉及金融产业、民间运输和商业与住宅建筑等领域的商业应用需求将在未来五年迅速增长,增长速度将居于各类应用的首位。

随着价格下降和实现标准化,以及低价易于安装与操作的产品的现出,互联网协议(IP)摄像头应用预计赢得大众市场消费者的接受。IP摄像头的总体有效市场((TAM)到2012年将大增至72亿美元,而2007年是38亿美元。生物识别、摄像头、硬盘录像机(DVR)和智能交通卡(ITS)将是增长最快的四大应用。2007-2012年这些应用的复合年增长率将分别达到36%、16%、15%和13%。

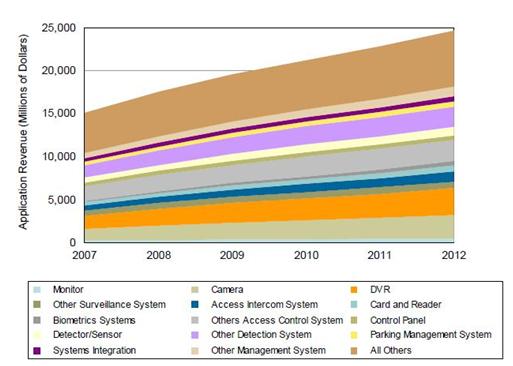

图5所示为iSuppli公司对于2007-2012年中国安防应用营业收入的预测。

图5:2007 – 2012年中国安防市场营业收入预测(以百万美元计)

来源:iSuppli公司,2008年12月

市场对安防产品的需求多种多样,涉及众多领域,包括制造、政府、金融、运输、教育、医疗保健、住宅及商业楼宇。在国际市场,安防产品的主要用户是政府、工业及个别家庭。在中国,制造业、住宅与商业楼宇是营业收入排在前三位的三大市场领域,合计所占份额超过55%。

中国安防产业利润率丰厚,吸引长虹和TCL等大型国内消费电子厂商纷纷加入。因此,预计这将导致利润率稀释。

信息科技(IT)与消费电子厂商涌入,将加快安防供应链的整合。首先,面向消费者的IT公司将创造更方便易用的产品来满足市场需求。

其次,这些公司将促进安防设备与元件的标准化和功能提升,从而推动总体系统解决方案和支持大型供应商品牌的发展。

第三,IT公司将采用intranet/Internet连接和流式媒体等最新技术,以改善产品性能和加快产品开发时间。IT公司可能带来短期的市场增长,但可能损害该产业的长期获利前景,从而扭曲该产业的总体发展。

安防系统厂商应该注意的一个趋势是产品标准化。它将推动安防应用得到更广泛的采用。个人收入上升,以及公众对于安全防范更加重视,将创造有利的市场形势。住宅/消费市场将明显扩张。

继家用电器、家具和消费电子产品之后,安防设备是最受家居消费者欢迎的第四大类应用。在新建住宅楼中,常常在建造过程中就事先安装了安防系统。这些现代与标准的产品对于多数消费者来说通常非常简单,而且容易设置和操作。但是,在未来五年内,消费者更可能自己购买视频监控摄像头和侵入探测器等安防设备,而无需楼宇安防专家的支持。

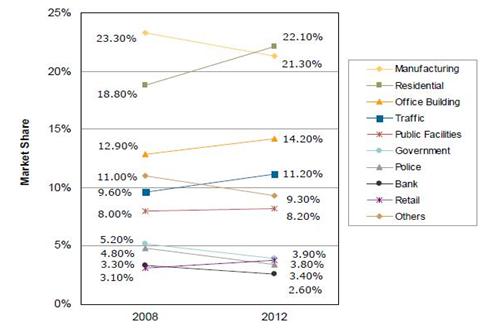

图6所示为iSuppli公司对于2008-2012年中国安防市场营业收入市场份额变化的预测。

图6:中国安防市场领域营业收入市场份额变化预测 (市场份额的百分比变化)

来源:iSuppli公司,2008年12月

2007-2012年,住宅应用的市场份额预计将从18.8%升至22.1%。同期政府在安防方面的支出将会下降。但是,用于监控交通与零售店的视频监视增长较快,将推动中国安防市场的增长。安防系统在制造业的渗透率较高,预计未来在该领域的增长将会放缓。

评论