低迷与希望

—— ——多家分析机构看2007年世界半导体市场

2007年全球半导体市场正在经历2004年后的又一个低潮。比较年初的预测和年末的统计,今年市场的低迷出乎所有人的想象。几大分析机构最近纷纷公布了2007年全球半导体市场的增长统计。iSuppli的最新预测是全球半导体销售额增长4.1%,从2006年的2602亿美元上升到2709亿美元;WSTS的数据是增长3.8%,达到2572亿美元;SIA的数据和WSTS几乎一致,即较上年增长3.8%,增长至2571亿美元;Gartner统计的增长率最低只有2.9%。这和年初接近普遍认同的一成增长预期相差太大。

价格压力拖累市场

根据SIA的统计,2007年最大的三个半导体应用市场分别是,占据40%份额的电脑,20.5%的消费电子和20%的移动通信。这三大应用的最终消费市场无一例外地在用价格战吸引消费者。消费市场的压力,在芯片供应环节也凸现出来。

IC Insights将2007年的IC市场称作“大牛市”,因为今年IC出货量增长了10%或许更高,这是连续第六年的两位增长。这其中DRAM内存出货量增长49%,NAND闪存出货量增长38%,接口IC出货量增长60%,数据转换IC出货量增长58%,汽车模拟IC出货量增长32%。同时该机构还看好未来,相信随着通信和消费电子系统的继续扩张,未来5-10年IC的出货量至少将以平均每年10%的速度增长。

但是IC市场总量却受IC平均销售价格变化影响,呈现低迷态势,。IC Insights举例说,10%的IC出货量增长率加上IC平均销售价格正负5%的变化将使IC市场增长率在10%的范围内波动,也就是增长5-15%,最近几年集成电路市场的变化一直是这样。2007年的IC市场正是受到了单价所累,WSTS预测的2007年IC市场增长率只有4.7%(表1)。其中模拟IC市场呈现负增长为-0.9%,这个市场2006年的增长率是15.7%。另一个低迷的市场是存储器,相比2006年20.5%的大踏步,2007年2.3%的增长率也是比原地踏步略好一些。

除去IC外的其他半导体器件也避不开价格压力,分立半导体器件、光电器件和传感器在2007年同样的低迷,后二者甚至出现了负增长。

表1 WSTS预测2006-2009年半导体市场增长情况 (单位:百万美元)

数据来源:WSTS 2007年10月

半导体厂商的沉浮

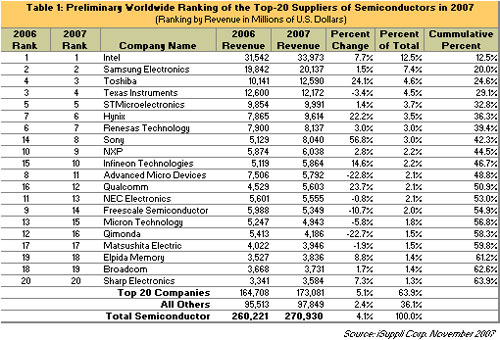

iSuppli在公布2007年半导体厂商排名榜(表2)时称,在销售增长放缓之际,那些拥有卓越执行能力或者一直能比较好地利用产业趋势或事件的厂商,表现优于整体市场及其竞争对手。这是对Intel、东芝、Hynix、索尼 Infineon和 高通等在2007年表现优异的公司的肯定。

Intel作为全球最大的半导体供应商,2007年芯片销售额预计增长7.7%,从2006年的315亿美元上升到339.7亿美元。Intel的双核及四核处理器在PC和服务器市场大获成功,这和2006年的情形完全相反,当时AMD利用双核处理器杀进iSuppli 2006半导体厂商排行榜的第8位。而2007年预计AMD销售额下降22.7%,从2006年的75亿美元下降到58亿美元,跌出前10排名。

视频游戏市场造就了日本2大公司索尼和东芝的强势表现。iSuppli预计索尼2007年半导体销售额增长56.8%,从2006年的51亿美元上升到80亿美元,是前20大大半导体供应商中增长最快的。索尼的销售额增长几乎全部来自用于该公司PlayStation 3游戏机的芯片销售。东芝是另一家从PS3中收益的半导体公司,它向PS3提供闪存、成像器和芯片。iSuppli预计2007年该公司半导体销售额增长24.1%,增长速度在20大芯片厂商中排第二。Gartner认为东芝是2007年增长最快的芯片公司,增长27.8%。东芝有望在明年继续保持前三的排名,因为索尼已宣布将把其用于PS3的Cell微处理器生产业务转让给东芝。但是另一家Cell微处理器生产商IBM却未能保持2006年两位数的增长率,Gartner认为部分缘于Playstation3芯片生产过剩。

特殊事件有可能对产业产生很大的冲击。2007年移动通信半导体销售额增长4.3%,但是公司表现好坏不一,很大的原因是全球最大的手机制造商诺基亚芯片供应商多元化的策略转变。受这一变化冲击最大的是TI, 2007年TI半导体销售额预计下降3.4%。TI原先几乎是诺基亚的独家基带供应商,其 45%以上销售额来自移动通信芯片。但是,诺基亚在2007年决定增加3家基带供应商,降低了对TI的依赖程度。

Infineon是诺基亚增加的基带供应商之一,但是Infineon 2007年14.6%的销售额增长应该归功于公司在上一个财年对非赢利业务进行的成功重组和新的生产战略。Infineon的生产战略功率半导体和模拟及混合信号IC自行生产,高级逻辑器件采用代工厂生产。财务分析人士认为Infineon的核心的汽车、工业及多种经营事业部的营收均增长了10%以上,通信解决方案部门的销售增长了7%。

在移动通信市场,表现优异的还有美国的高通,2007年销售额增长率达23.7%,是20大半导体供应商中的第三高增长率。高通的增长完全来自面向手机和基础设施的半导体销售大幅增长。但是另一家来自美国的手机半导体供应商飞思卡尔2007年芯片销售额预计下降10.7%,主要是受到其最大的客户摩托罗拉在手机市场表现不佳的牵连。

表2 2007年20大半导体公司排名(单位:百万美元)

数据来源:iSuppli 2007年11月

在存储器市场,产能上升加剧了内存价格战,这也是导致半导体产业增长预测被下调的原因之一。具体来说,Hynix大幅提高了DRAM内存芯片产能,获得了20%的市场份额。Qimonda和Micron则呈现负增长。

在iSuppli的这份排名榜中,前20大公司2007年销售额增长了5.1,高于半导体整体市场增长速度,但是剩余公司表现不佳只有2.4%的增长。这在一定程度上是近年来半导体行业振荡格局的集中体现,市场趋于成熟,,中小公司增长缓慢,面临着推出或者被整合的压力。Gartner的研究也表明:“如果不具备一定的规模或者增加价值的明晰路线,则有必要考虑退出这个市场。

明年能值得期待吗?

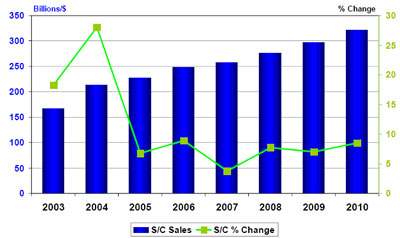

对于今后两年的半导体市场增长预期,分析机构出现了细微分歧。SIA和WSTS表现的相对乐观。SIA预测2010年全球半导体市场将达到3215亿美元,2007-2010年的CAGR 为7.7% ,2008年市场增长7.7%到2769亿美元,2009的增长率略有降低到7%,市场总额为 2962亿美元,2010年增长8.5%到3215亿美元。WSTS的观点和SIA很是接近,预测2008年市场达到2806亿美元,2009年增长到2979亿美元。虽然形势乐观,但SIA也指出原油价格上涨给世界经济带来的不确定风险可能会影响到半导体产业的发展。

图1 2007-2010年全球半导体市场增长预测 (单位:10亿美元;%) 数据来源:SIA

两个原因让SIA认为消费电子产品的需求依然还是拉动芯片产业的主要力量。一是因为消费电子产品变的更加复杂,SIA的总裁George Scalise称:“2007年全球每个人消费了9亿个晶体管”,明年芯片的复杂度和售价还将微幅上升。另一个驱动因素是亚洲,东欧,和南美洲新兴市场对消费电子产品持续扩大的需求。

和这两个行业机构的预测相比,Gartner表现的相对保守。该公司称2008年预计仅增长6.2%,但是上调了2009年市场增长率到8.5%,高于先前预计的6.1%, 2006-2011年半导体产业的复合年增长率为4.8%。Gartner同时还警告如果原油价格不回落,或者假日季节销售情况不如人意,则明年产业增长可能下降至5%左右。

评论