TrendForce:2016年LED市场渐趋饱和,产业将朝新应用开发获利

2015年对于多数LED业者是相当难熬的一年。TrendForce旗下绿能事业处LEDinside研究协理储于超表示,尽管LED照明需求不断攀升,并大量取代传统照明应用,但供过于求使平均LED单价下滑幅度达30~40%不等,厂商面临亏损、甚至逐渐退出市场。

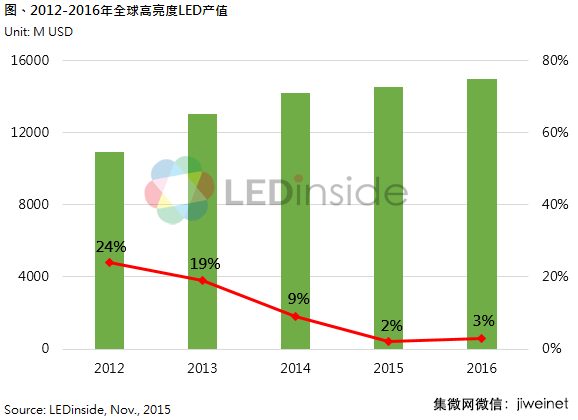

本文引用地址:http://www.amcfsurvey.com/article/283607.htmLEDinside预估今年全球高亮度LED市场产值达145.2亿美元,年增长仅2%;2016年也仅有149.5亿美元,年增长3%。尽管LED使用数量在照明需求带动下持续成长,但效率提升使LED使用颗数减少、加上跌价压力仍在,因此展望未来五年,LED产业的年复合增长率将不容易出现如过去10%以上的增长幅度,产业成长将趋缓。

展望2016年LED产业重点趋势如下:

厂商持续退出市场,LED价格跌幅将趋缓

今年背光和照明市场需求不如预期,LED芯片和封装的平均价格皆大幅下滑,下半年更呈现跳水式下跌,部分规格价格甚至已来到材料成本水位,厂商面临亏损困境。尽管短期内LED仍面临持续降价的压力,但价格已贴近许多厂商的生产成本,可预期随着越来越多厂商退出市场,未来跌价空间将逐渐缩减。

中国LED厂商展开海外并购,积极转型

储于超指出,藉由股票市场募资及政府资金支持,已有中国企业展开海外并购动作,并将目标瞄准国际LED专利大厂与照明品牌,希望补强其专利和海外销售渠道。此外,许多LED厂商也开始力求转型,透过并购手段跨足其他领域,以期摆脱杀价竞争的红海市场。

电视LED背光导入覆晶LED技术,渗透率持续推升

过去因良率与生产成本,只有少数厂商将覆晶LED(Flip Chip LED)技术当作主力产品。自2014年后,越来越多台湾与韩国厂商投入覆晶LED技术开发,促成质量提升和成本下降,因此效益逐渐浮现。今年韩系LED厂商更导入覆晶LED技术至电视LED背光领域,韩系电视品牌也大量采用作为LED背光源。各厂积极推广覆晶LED、甚至是更小型的芯片尺寸封装LED(Chip Scale Package LED)在电视背光领域。LEDinside预估,覆晶LED技术在电视LED背光的渗透率将在2017年提升至50%以上。

低价当道,替换式光源类产品渗透率将快速提升

替换式光源类产品(LED球泡灯/灯管)规格已逐渐标准化,加上各照明品牌厂商积极的推广,目前大多数国家的LED球泡灯零售价已贴近传统节能灯价格。2016年各家照明厂商将持续寻找成本更低的解决方案,除了LED外,驱动电源等其他零组件,也是整体系统的降价空间之一;此外,厂商也希望透过低廉的零售价格和扩大产品销量来提升市场占有率。LEDinside预期替换式光源类产品将在三年内大量普及。

特殊应用为获利焦点,不可见光应用逐渐受到重视

白光LED价格持续下杀,获利空间缩小,因此新特殊应用便成提升获利的关键,其中不可见光LED中的UV(紫外线)或IR(红外线)LED应用,皆是LED厂商新宠。比较起LED照明或背光等应用,不可见光LED市场规模虽有限,但因技术高端、偏向客制化需求制作、并需与系统厂密切配合,因此进入门槛高,产品毛利率也明显优于白光LED。

以UV LED为例,目前仍以曝光和固化领域应用为最大宗,但杀菌应用也逐渐受到重视,特别是UVC波段因为技术门槛高,供货商相对较少,因此吸引各家厂商积极投入开发。

而IR LED则以远程遥控或安控应用为主。但IR LED市场应用相当广泛,包含各种影像/体感/位置感测、近接开关、生物识别及脉搏血氧侦测等。未来手持式应用装置方面的应用(如信息安全、健康管理等与其附加价值),获利空间更将可期,带动IR LED市场稳健发展。

评论