TrendForce:第三季NAND Flash价格下滑加剧,整体营收成长趋缓

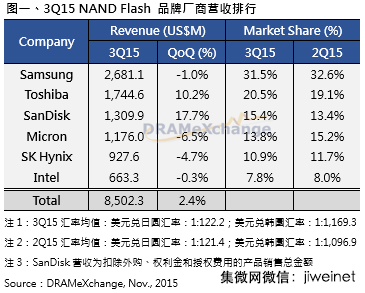

TrendForce旗下存储事业处DRAMeXchange最新调查报告显示,第三季NAND Flash价格下滑速度加快,整体营收仅较第二季成长约2.4%。DRAMeXchange研究协理杨文得表示,第三季原先看好的旺季效应需求并未出现,来自于总体经济面的杂音让各种NAND Flash终端需求销售不如预期,也让第三季整体NAND Flash市场呈现供过于求的格局,价格下滑的力道加强也让厂商营收成长与利润保卫面临挑战,第四季供过于求的情况将持续,营收再度成长的动能也备受考验。

本文引用地址:http://www.amcfsurvey.com/article/283163.htm

三星电子(Samsung)

虽然位元出货量较第二季成长约15%,但受到系统产品和零售记忆卡碟市场需求不振导致平均销售单价下滑幅度扩大的影响,三星第三季NAND Flash营收依旧微幅衰退1%,至26.8亿美元,营业利润率也较第二季下滑。产品策略上,由于三星在3D-NAND Flash相关应用的固态硬盘(SSD)以及16纳米的eMMC/eMCP产品线均布局完整,因此重点都摆在高容量的SSD与eMMC/eMCP产品推广与销售,来拉开其他厂商的距离。

东芝电子(Toshiba)

东芝电子15纳米产出比重在第三季突破50%,15纳米TLC的Mobile-NAND在主要战略客户的新款智能手机上市后拉货态度积极,再加上SSD产品也陆续完成在服务器与计算机厂商的认证出货,让第三季东芝NAND Flash营收较第二季成长10%。在制程与投片计划上,第二半导体厂的机台设备已开始移入并进入试产的阶段,2016年第一季起可开始小量生产3D-NAND Flash,而原先第五半导体厂依旧生产主力制程的15纳米MLC与TLC颗粒和更新制程3D-NAND Flash的试产线。

闪迪(SanDisk)

大批新款智能手机陆续上市铺货,带动嵌入式产品拉货态势积极,虽平均销售单价下滑22%,闪迪第三季位元销售仍较第二季大幅成长49%。单位成本部分亦下滑24%,除了让第三季NAND产品营收成长18%至13.1亿美元外,毛利率也从第二季的39%成长至42%,结束连续三个季度下滑的局面。制程规划上,15纳米产出比重在第三季接近60%,2015年闪迪的位元产出成长率也接近40-45%的区间,然而在3D-NAND产品流程时间的影响以及扩产有限的情况下,闪迪2016年位元产出成长率将小于产业平均。

SK海力士(SK Hynix)

受到第三季NAND Flash市况不佳以及TLC产出比重快速攀升的影响,平均销售单价下滑15%,让海力士第三季营收较第二季下滑4.7%至9.27亿美元,位元出货量则是大幅成长15%。产品组合上,SSD与嵌入式产品占比已接近90%。产品开发进度方面,策略客户的新款智能型手机在第三季上市后需求增温,16nm的TLC颗粒出货力道也稳健向上,因此TLC产出比重在年底将达到40%。而TLC的产品也陆续通过模组厂的认证,下个季度起也将放量出货,应用在随身碟与SSD等项目。

美光(Micron)

美光2015会计年度第四季(6-8月)产品组合调整的过程依旧持续,这个季度位元出货量较上个季度下滑6%,同时平均销售单价与单位成本也微幅下滑1%,NAND Flash营收为11.8亿美元,SBU(Storage Business Unit)的营业利益率也约略较上个季度下滑。产品面上,美光持续开发更多的企业级固态硬盘(Enterprise-SSD)与消费级固态硬盘(Client-SSD)产品线,TLC也完成了在几个策略合作的模组厂的认证,下个季度可开始量产出货,TLC产出比重在明年上半年可达到20%。在制程规划上,3D-NAND Flash的制程转进速度加快,明年新加坡新厂机台设备的移入时间点依旧,而3D-NAND Flash的产出比重在下半年快速攀升,有机会超过30%。

英特尔(Intel)

由于主要策略客户提前至第二季拉货以及平均销售单价下滑速度加快的影响,第三季英特尔的营收较第二季微幅衰退0.3%,至6.63亿美元。产能规划上,除了持续与美光加深采购的关系外,原先英特尔在大连的逻辑IC工厂也将转型生产3D-NAND Flash,成为在第二家NAND Flash原厂在中国投资的NAND Flash晶圆厂,未来将瞄准各项SSD的相关商机。

评论