深度解读我国光纤光缆产业发展:整个产业链应如何转型?

2015年全球光纤光缆市场整体呈现回暖趋势,我国的光纤光缆市场需求量也大幅增长,近日中国移动的9452万芯公里的光纤光缆集采量更是刷新了其在去年创下的采购纪录。目前烽火、长飞等光纤光缆厂商也发布了2015年上半年营收财报,光纤光缆企业营收全面提高。

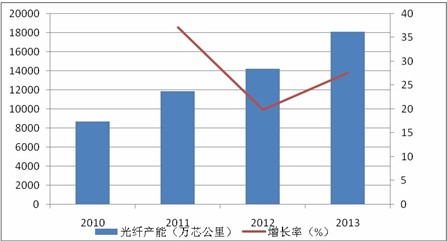

本文引用地址:http://www.amcfsurvey.com/article/281406.htm我国光纤光缆厂商在光纤光缆方面的产能已可完全供给国内市场,并可将光纤光缆产品销往国外。

在技术发展方面,目前运营商对面向超高速传输网络的承载、降低光纤传输衰减等方面有了更加严格的要求,我国光纤光缆产品技术指标也不断提高。

中国电信北京研究院马亦然、中国联通网络技术研究院传输与接入室王瑾、中天科技首席技术官蒋新力、烽火通信线缆产出线副总经理刘志坚及烽火通信线缆产出线市场总监李威纷纷到场,就我国光纤光缆产业发展的话题进行了深入交流。

运营商大规模“光改”,光纤光缆产业将迎来发展拐点?

我国骨干光纤大概在上世纪的80、90年代进行了大规模建设,面对互联网、移动互联网、物联网、云计算的飞速发展,目前的骨干光纤面临怎样的现实挑战?“提速降费”、“宽带中国”、运营商光纤化改造等工作给光纤光缆市场发展带来哪些影响?

李威:国内光纤光缆建设始于1987年宁汉工程及1998年的兰西拉光缆工程,在原邮电部主导下,相继完成了22条光缆干线、总长33000公里的“八横八纵”大容量光纤通信干线传输网建设,这一阶段的光缆依然是目前国家光通信的核心传输媒介。

随着时间的推移和技术的进步,互联网、云计算、大数据等业务的飞速发展,早期的光缆已经不能适应现实的需要。主要表现在光缆线路使用寿命到期和技术性能落后两个方面:一方面,IEC标准规定光缆寿命为25年,目前的骨干光缆线路最短的服役期17年,最长的服役期已经28年,到了逐步更新换代的时间节点,同时,线路上的接头盒等配套设施老化、光纤化改造等引起的断线率提高,不明原因的故障大大增加,运维成本显著上升,所以从物理寿命来看,线路都已经到了需要更换的程度。另一方面,早期骨干光纤的色散、衰减、使用波长范围、纤芯数等技术指标已不能适应100G/400G甚至更大容量的传输系统,而“提速降费”、“宽带中国”等政策又倒逼运营商加紧进行骨干光纤网的更新换代工作。

与此同时,近几年运营商的光纤光缆招标量一次次刷新采购纪录。从市场需求来看,中国移动2015~2016年的光纤光缆集采量为9452万芯公里,2015年预计三大运营商的光纤光缆需求总量约1.6亿芯公里(中国移动9000万芯公里、中国电信4000万芯公里、中国联通3000万芯公里)。整个市场呈现供需两旺的局面,这给光棒、光纤、光缆、接头盒、光纤光缆原材料等全产业链带来增长机会。

蒋新力:目前运营商正在进行大规模光纤化改造工作,尤其是中国联通,更是大踏步建设,提出要在2016年全面完成光纤化改造工作。随着运营商光纤化改造的深入开展,对光纤的需求量明显增加,光纤光缆价格下降的压力也小了很多。

需要提醒的是,目前各家光纤光缆厂商投入量偏重于原有产品生产方面,基本还是在原来的光纤光缆产品基础上,采用新工艺、引入新设备、降低成本、减少污染,目前业界新产品的开发并不快,对研发新产品的重视程度还不够。

王瑾:到2014年底,中国联通在全国已建设13个全光县。目前中国联通正在面临二次“光改”,光纤光缆建设需要认真考虑,2014年底启动的光纤光缆集采工作也正在运行中。

光纤光缆属于基础设施建设中的基础部分,未来在运营商网络部署中需要考虑一定的前瞻性,光纤光缆使用寿命期限内不会频繁更换,所以在此时间段内,某一种技术不仅能解决现有问题,还需要将技术延续时间和市场需求匹配起来,将未来网络部署需要放在当下进行考虑,提前规划部署。

马亦然:虽然目前中国电信在光纤光缆上的部署比中国移动少得多,但是整体光纤的需求还是很大,中国电信对接入网投资比以前减少70%以上,更多的光纤用在了LTE建设等方面。光纤光缆是战略资源,LTE的发展引起了光纤光缆需求的爆发。

评论