面板报价持续走低 厂商面临成本保卫

根据Trend Force旗下光电事业处Wits View最新报告显示,由于面板价格持续下跌并逐渐逼近面板生产现金成本,今年第四季面板厂营运压力将倍增。

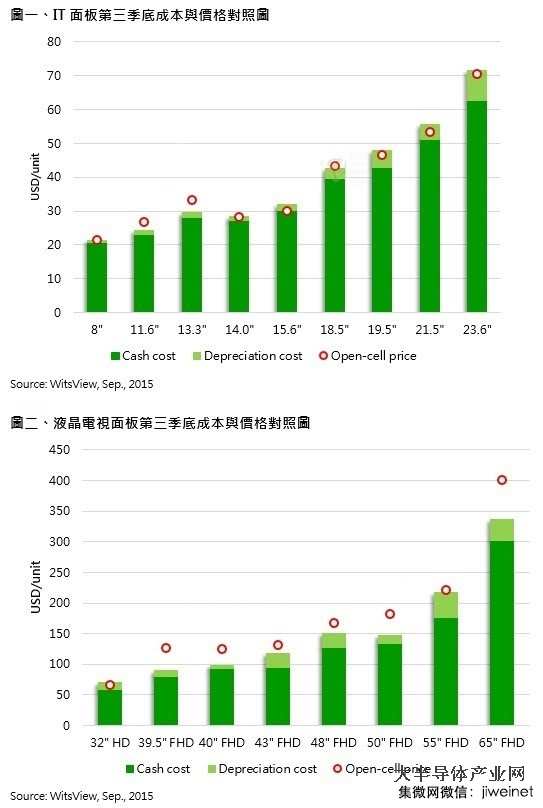

本文引用地址:http://www.amcfsurvey.com/article/280375.htmWits View指出,液晶电视面板价格从去年第二季一路上涨至今年年初,面板厂获利不斐。但今年第一季底国际货币持续贬值,液晶电视品牌厂在欧洲与新兴市场买气消退、获利由盈转亏的情况下,对面板需求减缓,库存水位进而攀升,促使价格开始走跌。因此尽管时序已来到传统销售旺季,却未见回稳迹象。考量市场库存仍待时间去化、加上中国面板产能仍持续开出,面板价格止跌将不易,影响客户对面板采购策略,第四季表现相对保守。

电视面板价格跌势明显,年初至今价格平均降幅近15%,其中以32寸HD及55寸FHDOC(open-cell)跌价幅度最大,分别为25%与16%。32寸HDOC面板价格从年初的US$93大幅下跌至九月上旬的US$69,且未见止跌,预估第三季可能跌至US$67左右,低于总成本US$70~71,逼近现金成本US$59~60。55寸FHDOC面板总成本则约在US$216~217,现金成本为US$176~177,而9月上旬均价为US$225,已与总成本差距不远,预估10月将可能跌破总成本线。其他尺寸如39.5至50寸价格距总成本价差仍有US$20~45,为支撑面板厂获利的主要来源。

电视面板价格跌势虽不见缓,目前仍有些许获利空间,然而市场供过于求的环境并未明显改善,价格下跌压力沉重。应对此状况,减产为最快也最有效的方式,但市场消长与获利情况也将随之变动。以8.5代线来说,台、韩面板厂折旧摊提已近尾声,在成本结构上相对于中国也较具优势,WitsView预估第四季面板业仍须面对产能过剩、需求减少、价格下跌及获利下滑的严峻课题。

评论