武岳峰击败Cypress收购芯成 国内存储器仍路漫漫?

2014年,国内通过政策和资金的扶持开始大力发展集成电路产业,2015年,半导体行业迎来了并购潮。作为完整国内半导体产业链关键一环的武岳峰资本收购芯成,击败半路杀出的赛普拉斯(Cypress)成功之后,国内存储器行业却仍然路漫漫?

本文引用地址:http://www.amcfsurvey.com/article/276928.htm在2014年出台的政策和资金的刺激之下,国内集成电路产业迎来了又一次的快速发展。半导体产业链中的关键环节的IC设计有紫光集团收购展讯和锐迪科、晶圆代工领域的中芯国际也得到了高通等的支持、长电科技正式收购星科金朋也为封测行业的发展加速。迟迟没有动作的存储器行业,直到武岳峰资本3月12日宣布与芯成半导体达成约束性收购协议,收购价格为每股19.25美元,总价格约为6.395亿美元,并预计交易将在第三季度完成。此举为完整国内集成电路产业链发展有重要意义,然而,收购却并不顺利。

为搅局武岳峰资本收购芯成半导体,5月13日,Cypress宣布以每股19.75美元非约束性要约收购芯成;16天后,武岳峰资本与芯成签订了补充协议,将收购价格上调为至每股20美元;Cypress立即宣布将收购价格提升至每股20.25美元。6月18日,Cypress又将收购价格提升至每股21.25美元,武岳峰资本旋即于6月19日将价格提至22美元;Cypress很快又加价至22.25美元,武岳峰资本23日跟进提价至23美元。最终在7月2日,芯成半导体(ISSI)在股东大会上投票通过了以武岳峰资本(Uphill Investment)为首的中国资本联合体并购芯成的协议。这意味着中国资本和赛普拉斯(Cypress)之间激烈的竞购战随着中国资本的胜出告一段落。

回顾这场资本角逐的半导体行业收购案,为何半路杀出了Cypress?最终为何又是武岳峰资本胜利?首先了解一下两方资本争夺焦点的芯成半导体,资料显示,芯成半导体有限公司于1988年成立,专长设计并开发高速、低功耗SRAM以及中/低密度的DRAM、NOR闪存产品,用于Internet存储器件、网络设备、远程通讯和移动通讯设备、计算机外设等,应用领域涵盖车用、通讯、数字消费性以及工业/医疗等市场。客户包括Panasonic(松下)、Alcatel-Lucent(阿尔卡特-朗讯)、Cisco Systems(思科)、Motorola(摩托罗拉)、Samsung(三星)、Sharp(夏普)、Sony(索尼)、Toshiba(东芝)、GE(通用电气)、Honeywell(霍尼韦尔)与Siemens(西门子)。接下来再看争夺双方,武岳峰资本作为一家投资公司,2011年初成立,并且积极与政府引导基金合作,致力于高科技新兴产业的创业投资,核心领域覆盖集成电路、移动互联网、节能环保技术、清洁能源、生物医药、文化创意等。而武岳峰此次的并购与政府引导基金合作,重要的目的在于通过并购发展国内需要的存储器产业。半路杀出的Cypress是芯成最大的竞争对手,在SRAM市场中占有率排名第一。

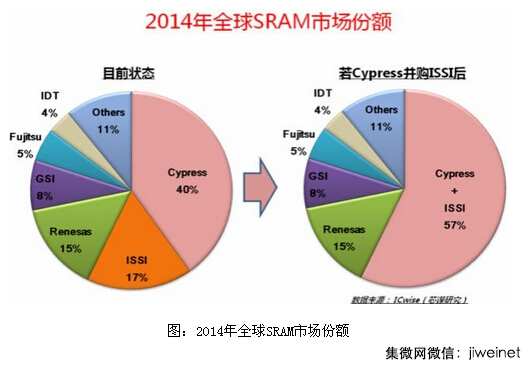

在半导体行业,强者当然希望大者恒大,因此,赛普拉斯收购芯成的目的不言而喻。但恰恰是赛普拉斯在SRAM市场的高市占率在出价较高的情况下依然不能最终收购芯成。2014年5.6亿美元的SRAM市场中,Cypress以2.25亿美元稳居第一,而芯成以0.95亿美元位列第二。如果Cypress收购芯成成功,则Cypress/ISSI将占据57.14%的市场额,而第二名的瑞萨只有15%的份额。(见下图“2014年全球SRAM市场份额”)这肯定会触发反垄断的调查。

Cypress收购芯成的障碍,首先从美国政府来说,考虑到后者合并后高达57.14%的市场份额,即使没有客户的“投诉”,审查肯定也会“谨慎判断,仔细评估”,漫漫无期。日本的瑞萨和富士通分别以15%和5%的市占率位列第二和第四,但是销售额Cypress和芯成将是第二名瑞萨的4倍,第四名富士通的10.7倍!在芯片领域最受影响的就是日本的这两家公司。因此垄断成为了赛普拉斯收购芯成的最大障碍。

在经历了武岳峰的三次提价之后,不仅在收购价格方面能够对芯成的股东有利,同时也不面临被Cypress收购后不仅面临着产品重叠,需要裁员的危险,再加上已经签订的约束性收购协议,因此武岳峰能够成功收购芯成。然而,成功收购之后大陆的存储器产业发展仍然面临重重挑战。

芯成在SRAM市场占有率第二,不过,市场研究机构Objective Analysis首席分析师Jim Handy 并不完全同意物联网将会成为SRAM的新商机,因为低功耗SRAM已经逐渐败给DRAM,而且整体SRAM市场被各种低价格替代方案所蚕食。因此,收购来的芯成能够带给国内存储器行业多大的促进作用是值得考虑的。其次,就是收购之后的融合。

近来讨论比较多的大陆红色供应链威胁台湾半导体一说,台湾半导体大厂纷纷表示大陆在短期内无法超越台湾。并购之后如何整合以及如何发展都考验着并购方,除此之外,这还需要一定的时间。

虽然从目前看中国DRAM产业的对于全世界的影响俨然成形,但要实际对产业产生冲击,DRAMeXchange表示,扣除人才培训与研发团队的设立,从建厂到试产短则需要至少两年以上的时间,如果技术到位,中国将先切入技术较容易的标准型内存与利基型内存;至于近年成长快速的移动内存,产能若要追上国际一线DRAM大厂,预估至少还要 5~10年。

对于国内存DRAM产业的发展,包含上海、北京、合肥与武汉等六个地方六地向中央争取兴建DRAM厂,有消息说DRAM厂已经选定为武汉。目前发展DRAM已经呼之欲出的方案,是以既有的半导体基地、公司为发展基础,结合中国具相关经验的高层干部,结盟相关中国半导体公司与IC设计公司。而与三大DRAM厂洽谈合作机会的方针也持续进行中。

可以看到,虽然经历波折武岳峰资本最终成功收购了芯成,但是SRAM与DRAM相比又缺少一些竞争优势,国内DRAM厂的确立以及呼之欲出的发展方案是利好消息。对于国内的存储器领域而言,发展才刚刚起步,仍然面临技术、人才以及先进厂商的竞争,因此可以说存储器发展之路仍然漫漫。

西门子plc相关文章:西门子plc视频教程

存储器相关文章:存储器原理

评论