2014年车联网行业市场发展情况分析

具有颠覆意义的车联网,将整合车载硬件、软件、TSP、通信服务、应用开发等诸多环节。必将成为互联网巨头(苹果、Google、BAT)、移动通信商(移动、联通、电信)、科技巨头、汽车厂商的必争之地。汽车的不断智能化导致车联网时代即将来临。随着多方势力的进入,车联网的市场规模正在急速膨胀。中国报告大厅获悉,2014年国内外车联网行业市场发展情况分析如下。

本文引用地址:http://www.amcfsurvey.com/article/267312.htm报告数据显示,预计到2018年,全球车联网市场规模将达到400亿欧元,其中车联网服务占比最大,达到245亿欧元,占比为61.3%;TSP市场规模为45亿欧元,占比为11.34%;车联网相关电信市场规模为41亿欧元,占比为10.13%;车联网相关硬件市场规模为69亿欧元,占比17.22%。

数据显示,国内车联网渗透率已从2010年的4%增长到2013年的6%,预计2014年将进一步增长到7.5%。按照2013年全国1.37亿辆车的保有量计算,7.5%的渗透率下,车联网的市场规模有1000亿元。

据宇博智业市场研究中心撰写的车联网市场分析报告数据显示,到2015年,车联网渗透率将占彼时汽车用户总数的10%,年产值预计将达到1500亿元左右。

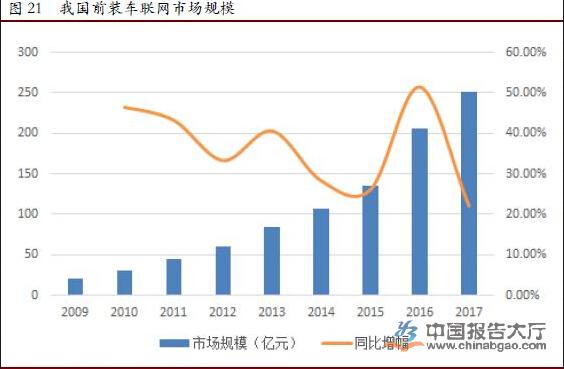

车联网的兴起与智能化终端的不断普及有直接联系,且由于移动网络速度的不断提升和资费的下降,网络对车联网的发展同样起助推作用。我国车联网市场主要有前装车联网市场构成,且以外资厂商的云服务平台为主。我国前装车联网市场2013年的市场规模为83.8亿元,较2012年同比增长40.5%。据预测,2017年我国车联网市场将达到250.9亿元,2013-2017年的年均复合增长率为31.5%,显示出我国车联网市场广阔的发展空间。

我们认为,随着移动网络的网速、质量及资费等的不断优化,移动互联网的加速普及,以及车联网服务的不断丰富,车联网市场将呈爆发式发展。并且由于平台服务方为车联网利润最为丰厚且最为持久的一方,平台服务商将加速涌现进入车联网市场,不断丰富平台服务的种类、优化平台服务的体验、降低平台服务的资费,未来具有云资源整合能力的企业将在竞争中占得先机。

由于车联网是从端到云的统一整体,缺一不可,由于车联网中汽车智能化的部分是由车厂主导,然而目前汽车集成式的供应链形态决定其封闭性,很难建立起可持续发展的创新业务模式,造成平台与其他行业的信息割裂,信息无法共享,导致业务和应用开发成本较高,业务创新和研发速度缓慢,所以,对于开发者来说其开发应用和服务的积极性也相应降低。因此整车厂商对于车载信息终端的把控是整个车联网市场迅速发展的阻碍因素。

![[Android开发视频教学]Android平台一日游(01)](http://editerupload.eepw.com.cn/201010/f2a2fcd7a6b4033175a9d6c3f6c15125.jpg)

![[Android开发视频教学]搭建Android开发环境(02)](http://editerupload.eepw.com.cn/201010/20690be9947ed2cd2b78950e45f13fba.jpg)

![[Android开发视频教学]say_hello_to_Android(03)](http://editerupload.eepw.com.cn/201010/df9453d65e429bd264ea767cc4769abe.jpg)

![[Android开发视频教学]Activity和Intent(05)](http://editerupload.eepw.com.cn/201010/0c3989eb8e59a1a144f377ea9c125b2e.jpg)

![[Android开发视频教学]Activity初步(04)](http://editerupload.eepw.com.cn/201010/1e25bb0c634ab45451f1a95a933a1089.jpg)

评论