无NAND之地:闪存无法占领数据中心?

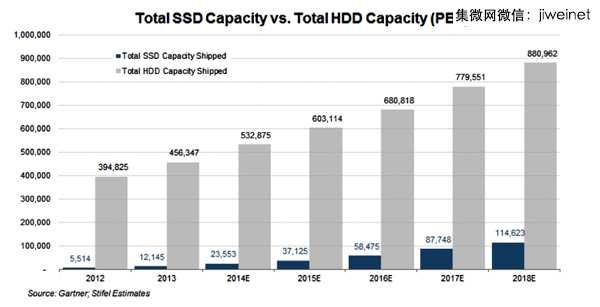

SSD整体出货容量与磁盘间的差距正逐步拉大。

着眼于全球范围,SSD的生产与出货能力仍然远远落后于磁盘驱动器的生产与出货能力。分析企业尼古拉斯公司利用其自有与Gartner展望结论,就这两类存储方案在2018年的整体容量作出以下预测。

闪存代工成本的基础水平至少为150亿美元,如此规模的投入金额更像是国家级别的基础设施建设项目、而非企业能够负担的制造设施支出。举例而言,英国连接伦敦与伯明翰之间的HS2高铁也仅仅为160亿英镑(约合250亿美元)——去年六月这一金额被修正为220亿美元(约合340亿美元)。

除非能够找到万无一失的盈利手段同,否则没有哪家企业愿意承担如此沉重资金压力做出这样的决定。而DRAM与NAND业界的以往盈利表现只能用伤痕累累来形容,因此从业企业在对待资金投入时更需要格外小心。

而真正的大问题还在于每GB使用成本方面。以叠瓦式、TDMR(即二维磁记录)以及HAMR(即热辅助磁记录)为代表的新型磁盘技术正进一步提高磁盘驱动器中单一碟片的存储密度,从而以超越NAND技术的迅猛态势实现每GB使用成本削减。

NAND几何尺寸的每一次缩减都会给制造流程带来巨大的成本压力、并要求供应商利用更多配套解决方案保持现有使用寿命——具体而言,在每天写满一次的条件下正常工作五年才是最基本的可接受水平。从以上图表可以明确看到,3D NAND这种将单元层彼此堆叠的实施方式并不能为SSD的容量带来足以与市场匹配的提升速度,而每GB使用成本的下降节奏也有些迟缓——与此同时,磁盘容量上限却在不断突破。

只需经过简单计算,我们就能发现SSD容量增速要想在2018年跟上磁盘的发展节奏,那么届时闪存代工能力需要达到现有水平的八倍左右。假设具体涉及二十套代工基础设施,则意味着整个行业需要投入3000亿美元——而这还仅仅是初步估计。真正的数字甚至有可能达到5000亿美元上下。

这种情况很明显不会出现。因此我们可以确定,数据中心存储容量依然需要以磁盘为主导,直到固态半导体制造技术能够具备远低于当前的生产成本水平。

评论