面板第3季涨定了 需求超乎预期大尺寸最给力

受到面板需求走强带动下,第2季需求总面积估季成长10%,加上面板厂针对各尺寸产品做规格切换或差异化策略,对产能造成损耗,使得面板价格呈现上扬走势;随旺季备货即将到来,WitsView估,本波面板价格涨势将延烧到第3季。

本文引用地址:http://www.amcfsurvey.com/article/247836.htm据WitsView协理刘陈宏指出,先前由于来自新兴市场需求带动,使供需吃紧,预期本季面板厂产用率将小幅上扬,维持高档水准,其中5代线以上产线平均产用率估增至88%,供需较第1季更紧俏,因此各类面板报价也将持续上扬。

品牌厂拱大尺寸

由于大尺寸电视成主流,加上价格下滑,带动需求看涨,除原先的60寸外,65及70寸,甚至80寸,都是下半年各品牌厂力推产品。

他说,主要是大尺寸产品利润比32寸好,而随着部分面板厂如友达(2409)、群创(3481)的6代厂提列完毕,因此用来切割65寸,比60寸更有竞争力。因此目前面板厂产用率,都是以大尺寸为主。

据WitsView预估,今年全球大尺寸面板需求整体总量由原先的8.17亿片,调降至8.09亿片,规模虽与2013年相当,不过由于液晶电视面板需求由原先的2.31亿片,调升至2.36亿片,年成长率上修至2.4%。

随着产品持续往大尺寸发展,面积需求年成长率上看8%;预估今年大尺寸面板需求面积年成长率,将由原先的2.7%,上调至4.9%。

刘陈宏说,由于电视面板需求超乎预期,今年原先出货预估为2.09亿台,目前微幅上调至2.11亿台,较去年的2.04亿台,年成长3.4%,加上部分中小尺寸产品对于5代产能也持续卡位,造成监视器产能供给受限。

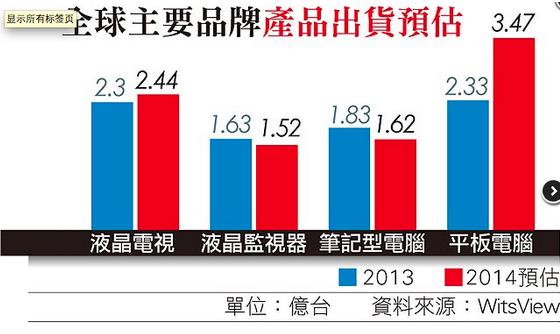

全球主要品牌产品出货预估

监视器产能受限

再加上一体成型电脑机种补贴以19.5寸宽萤幕为主,在规格和产品转换等因素影响下,也让监视器产品面板呈现整体紧绷状态,让监视器面板需求,也由1.53亿片上调至1.54亿片。

评论