台湾液晶面板的突围之路:倚靠大陆逆袭

台湾液晶面板产业是日本为制衡韩国的液晶面板产业一家独大而促成的,日本一开始就对其斩头去尾,收作自己产业链中的一环。作为棋子的台湾液晶面板产业从一出生就孱弱不全,一路艰难磕磕绊绊走到今天。

本文引用地址:http://www.amcfsurvey.com/article/221324.htm当今业界评台湾液晶面板产业,认为其综合实力不如韩国,技术实力不如日本,品牌出海口及市场潜力不如大陆。欧美经济不景气在延续,纳凉之树的日本电子产业全球衰弱,对手韩国垂直产业型的三星LG布局大陆市场实力更强,大陆高世代液晶面板开始崛起并提高大型液晶面板尺寸关税,新型显示技术OLED韩日领先,台湾自身液晶面板产业固步自封且人才外流严重等,都让其陷入内外交困局面。

面对这一严峻局面,台湾液晶面板产业该如何突围呢?

倚靠大陆还是惧怕不明朗市场前景?

6月,中国电子视像行业协会副会长白为民带领海信、创维、TCL、康佳、长虹、海尔等彩电巨头前往台湾,大陆品牌厂商计划采购3千万片面板,总值超过40亿美元,以大尺寸、3D、高清面板为主,其中也包括2k×4k面板,台湾业界甚为振奋!据有关研究机构预测,今年大陆内、外销液晶电视预估共达1.2亿台,在台采购数量可能达四分之一。从中可以看出台液晶面板产业对大陆市场的倚重。

大陆市场的潜力台湾业界人士自然心知肚明。但令人奇怪的是,大陆高世代液晶面板线建设如火如荼,对手三星和LG虽因液晶面板市场不明朗推迟了产线建设,但还是在不久前纷纷兴建,以追赶本土京东方和华星光电液晶面板厂商。而友达投资的昆山龙腾光电高世代线虽有大陆发改委批令和台湾政府放行,从7.5代线上升到8.5代线,但由于面板供过于求,从延后量产时程进一步转换为除土建工程之外,生产设备均未移入。友达光电董事长李焜耀、总经理彭双浪曾表示,友达对于恢复中国大陆8.5代厂的建厂进度,目前没有时间表。

面对大陆高世代液晶面板崛起、大型面板关税提高、对手三星和LG的争夺、以及当前大尺寸液晶面板市场价格稳定和不断地升温,台湾业界厂商不去争取而坐看大陆市场份额的流失,实在令人费解!

难道台湾液晶面板厂商们真的是固步自封,坐以待毙吗?

事实上,台湾液晶面板厂商们正寻求产品差异化优势来应对当前局面。奇美和友达近期推出的39英寸及50英寸面板产品,首先采用的就是大陆彩电厂商。除了面板采购,两岸也在合资模组厂和一体化设计等方面有相当广泛的合作。友达光电总经理彭双浪表示,近年来大陆京东方、华星光电等面板厂快速崛起,国内面板厂现在已能够生产的主要尺寸是32英寸等标准品,接下来可能生产36.5英寸面板。但整体而言,国内厂商和台厂大概还差距两个世代。因此,即使进口关税调涨后,国内客户对于友达面板订单需求也没有减少,因为友达增加了更多加值型、技术含量较高的产品。特别是中国今年又推出家电节能补贴政策,最高每台电视可以补贴400人民币,以42英寸来说,补贴额度几乎是10%。彭双浪指出,这样看来,节能补贴政策应该对于液晶电视的需求会有激励,这将间接刺激台湾大尺寸液晶面板的出货量增长。

今年1~5月份,从台湾四大面板厂大型面板出货量统计看,也是呈现上升趋势。

但这种产品差异化的市场策略优势能维持多久呢?随着三星、LG在大陆高世代液晶面板产线的量产以及本土京东方和华星光电在技术的进步,这种优势可能在不久的将来荡然无存。从长期的来看,这样的市场发展方向依然不是出路。前景依然渺茫!

寄托中小尺寸液晶面板市场

IDC报告显示,今年供应商的手机出货总量接近18亿部,平板电脑全球出货量将达1.074亿台,2013年和2016年该数字将分别达1.428亿台和2.221亿台。再加上电子书、导航仪、车载仪器、数码电子以及其他中小尺寸电子消费终端,中小尺寸液晶面板的需求将是惊人的。

以台湾地区彩晶和华映为代表的中小尺寸液晶面板厂商将寄托于中小尺寸液晶面板市场,提升自身盈利率;从1~5月台湾四大面板厂商中小型面板出货量统计来看,台湾中小型液晶面板的出货量也呈现了逐渐增长的情况。

对于台湾中小尺寸液晶面板产能来说,进一步释放将会触顶,因为全球85%以上的电子产品最终在大陆组装出口,大陆的中小尺寸面板厂商以及韩国三星LG将对台湾产能的进一步释放进行抵制,限制其进一步发挥自身优势。

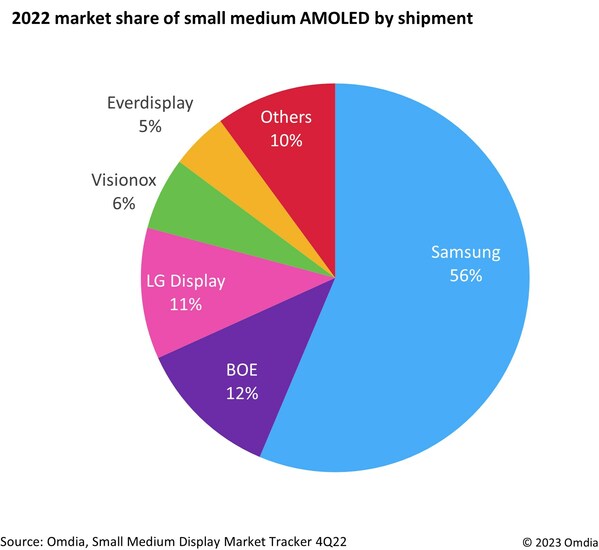

另外,全球面板厂商纷纷转向AMOLED显示面板领域,中小尺寸AMOLED面板生产技术已经相当成熟,并在手机领域大规模应用。韩国的三星电子在这一市场远远领先于台湾面板厂商。相比之下台湾只较大陆具有优势。

现阶段台厂仍着墨于中小尺寸液晶面板,能否顺利地将现有的面板厂进行改线量产有待观察,以友达为例,旗下3.5代、4代、5代线都用于生产中小尺寸面板,供应成长快速的智能手机、平板电脑面板之用。中小尺寸面板对于规格要求愈来愈高,友达也投资把生产线改造升级,除生产高分辨率非晶硅面板,还开发AMOLED面板。友达于3.5代生产线内拨出每月7千片玻璃基板的产能来生产AMOLED面板,预估2012年底每月增产1.5万片;另外位于新加坡的4.5代(LTPSTFT技术)生产线,也预计将于2012年底开始移入AMOLED制程设备,产能(玻璃基板投片量)为每月1.5万片,预计2013年初量产。奇美电子也在行动,将以原统宝3.5代LTPS生产线生产AMOLED,目前该生产线月产能为7万片,奇美电子预计年底将投入3~5000片玻璃基板开始小量生产3.4英寸及4.3英寸解析度达326ppi的AMOLED显示器。

韩国三星目前在小尺寸AMOLED面板市占逾9成,台湾努力追赶有希望吗?

联合参股也是台液晶面板业出路之一

中国大陆电视市场强大,国内占全球TV销售比重达30%,已经超越欧美、日本等发达国家市场规模,再加上节能补贴、家电下乡等政策支持市场前景乐观,而大陆电视品牌大厂如TCL、康佳等厂商皆缺乏面板技术,这与台湾液晶面板企业形成很强的互补性,若陆资参股台湾面板厂,将能创造双赢。

台湾当地政府开放陆资参股台湾面板厂多时,目前尚未传出任何已达成的消息。奇美电子依约定必须在2012~2014年内增资500亿元新台币,其中,2012年约定要增资200亿元新台币,2013年要增资200亿元新台币,2014年再增资100亿元新台币。如奇美持开放态度引进陆资,双方能进一步合作整合,共同设计开发新产品将能带来利多。友达也于6月13股东会通过以8亿股额度,主要筹资目的在于因应日后若有新技术(如AMOLED技术等等)要发展。

如陆资参股定是双赢。

台湾鸿海参股夏普也是一条出路,夏普的技术与鸿海的强大制造能力相结合,未来效益十分客观。且鸿海可能会进一步取得夏普位于中国大陆、印尼和墨西哥的电视制造工厂,从而进一步巩固其在夏普电视代工业务的重要地位。而鸿海在海外的众多客户也将有望借助夏普的资源优势形成新的供应链条,对韩国面板企业造成压力。除了夏普外,富士康还曾携手长虹共同投资绵阳智能手机项目,总投资金额达5亿美元,涉及智能手机的联合研发、制造和销售,意图在智能手机领域有所升级转型。

WitsView公布报告显示,2012年液晶电视整体出货量至2.145亿台,年增率7%,2013年将达到2.41亿台。但受惠于中国推出节能产品补贴方案,2012全球LED背光源液晶电视渗透率将微幅上调至70.1%。可见未来1~2年将是大型液晶面板争夺战最为激烈的时期。市场预计,日、韩面板大厂将在2015年重新决战AMOLED领域,而台系面板厂虽然目前只有中小尺寸有量产能力,但未来是否有机会抢下大尺寸面板市场的入场门票,还不得而知。

评论