SEMI:Q3全球半导体设备销售额同比下降 11%,中国逆势大增42%

国际半导体协会(SEMI)公布的最新报告显示,2023 年第三季度全球半导体设备销售额同比萎缩 11% 至 256 亿美元,环比下滑 1%。SEMI 总裁兼首席执行官 Ajit Manocha 表示:「2023 年第三季度设备销售额下降是由于芯片需求疲软。然而,中国对成熟节点技术表现出了强劲的需求和消费能力,这表明了该行业的弹性和长期增长潜力。」

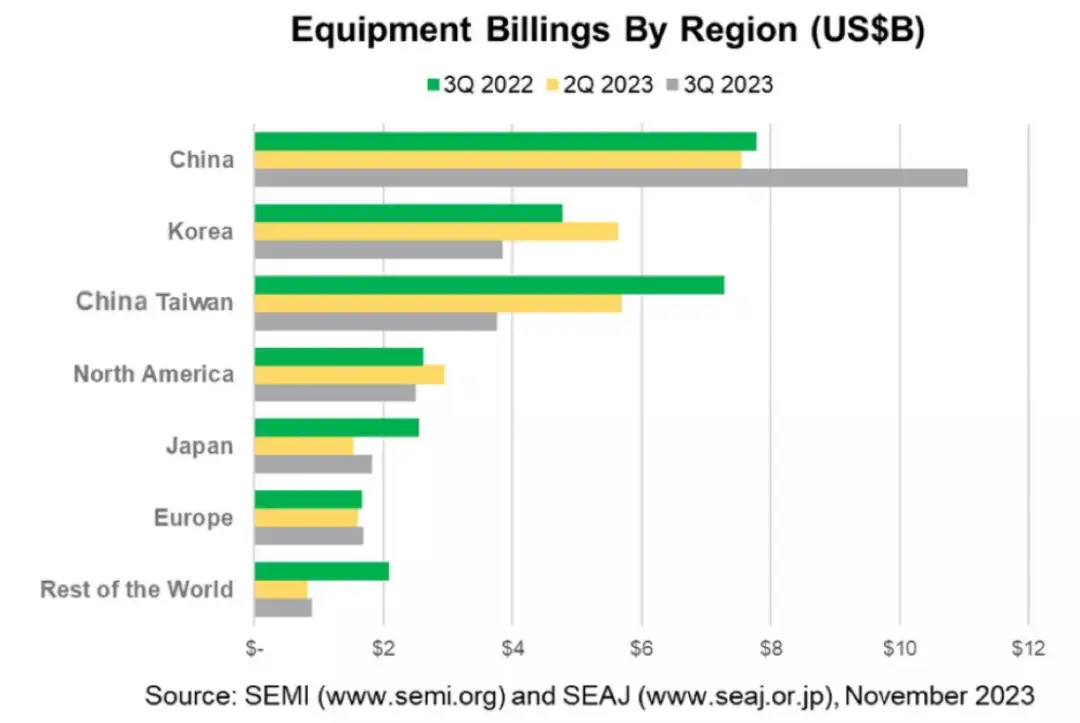

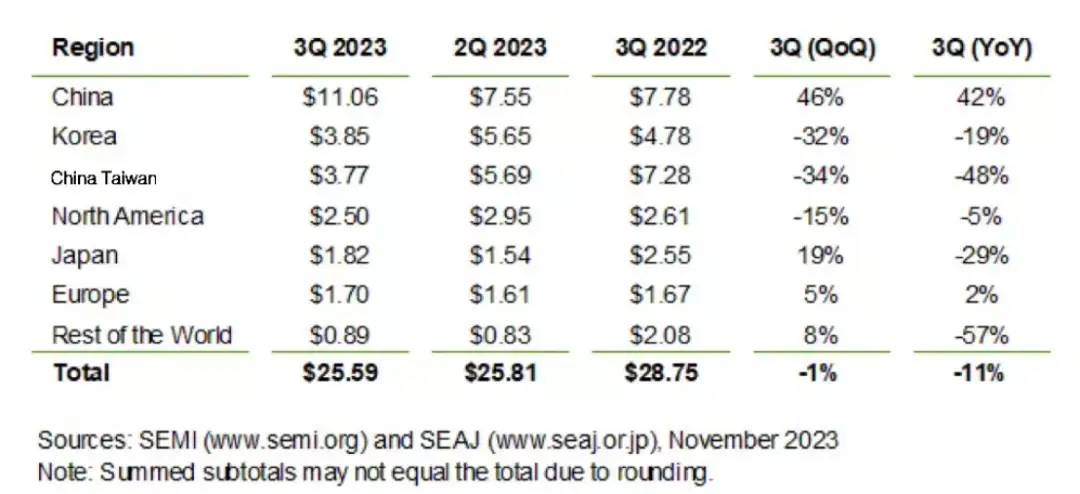

本文引用地址:http://www.amcfsurvey.com/article/202312/453900.htm中国逆势增长,Q3 设备采购额为 110.6 亿美元,同比大增 42%,环比增长 46%,销售额和增长幅度均位居全球第一。机构表示,中国对于成熟制程技术需求强劲,展现半导体产业的弹性和长期增长潜力。

根据 ASML 2023 年 Q3 财报,中国销售占比高达 46%;该公司第三季度共售出了 105 台全新光刻机,以及 7 台二手光刻机。

韩国 Q3 半导体设备销售额排名第二,金额 38.5 亿美元,同比减少 19%,环比减少 32%。目前由于芯片需求减少,多家韩国晶圆代工厂对代工价格进行降价,以维持产能利用率。日本销售额 18.2 亿美元,同比减少 29%,环比增加 19%。

WWSEMS 报告根据 SEMI 和日本半导体设备协会 (SEAJ) 成员提交的数据汇编而成,是全球半导体设备行业每月账单数据的摘要。

以下是按地区划分的季度账单数据(以十亿美元为单位)以及环比和同比变化:

日本半导体制造设备协会(SEAJ)11 月 24 日公布的 10 月半导体制造设备初步数据显示,日本制造设备销售额(含出口)环比下降 3.7%(2023 年 9 月为 2987.38 亿日元)至 2875.4 亿日元,比去年同期下降 17.1%(2022 年 10 月为 3470.54 亿日元)。

这是日本半导体设备销售额连续第 5 个月同比陷入萎缩,也是连续第 5 个月月度销售额跌破 3000 日元,跌幅虽较前一个月份(2023 年 9 月份下滑 21.6%)有所减小,不过已连续 4 个月出现 2 位数百分比降幅。

2023 年 1-10 月,日本芯片设备销售额累计为 29886.41 亿日元,较去年同期下滑 6.9%(2022 年 1-10 月为 32096.08 亿日元),不过仍创下历年同期历史次高水平。另外,该协会公布的 FPD(flat-panel display,平板显示器)设备数据显示,10 月 FPD 设备销售额 144.59 亿日元,环比增长 5.4%(2023 年 9 月为 137.18 亿日元),同比骤降 68.3%(2022 年 10 月为 455.84 亿日元)。

全球半导体设备行业市场

随着半导体市场规模不断扩大,半导体设备市场规模也将持续扩容。数据显示,2017 年-2021 年,全球半导体设备市场规模从 566 亿美元提升至 1026 亿美元,CAGR 为 12.6%。尽管 2022 年全球经济下滑明显,下游需求受到显著影响,半导体设备市场仍在增长,达到 1076.4 亿美元的规模。

2022 年全球半导体设备市场为 1076 亿美元,中国大陆半导体设备销售额占全球销售额 26.3%,达到 282.7 亿美元,超出中国台湾(24.9%)、韩国(20%)、北美(9.7%),连续三年成为全球最大半导体设备市场。分产品来看,全球半导体设备中的光刻机、刻蚀机、薄膜沉积设备为主要核心设备,分别占比 24%、20%、20%。其次为测试设备和封装设备,分别占比 9%、6%。

我国半导体设备行业在下游快速发展的推动下,保持快速增长。据数据,2022 年中国半导体设备市场规模为 282.7 亿美元,同比下降 4.6%。我国半导体设备行业市场规模在 2017-2022 年的年复合增长率为 28%,增速明显高于全球。据预计,2023 年和 2024 年中国半导体设备市场规模将分别为 390.8 亿美元和 449.20 亿美元,同比分别增加 18.60% 和 14.94%。2022 年中国半导体行业在全球市场份额中的占比进一步提升。中国市场份额占比从 2017 年的 14.5% 提升至 2022 年的 26.3%。自 2020 年开始,中国就占据半导体设备行业的领先地位。

评论