先进封装已经成为半导体的「新战场」

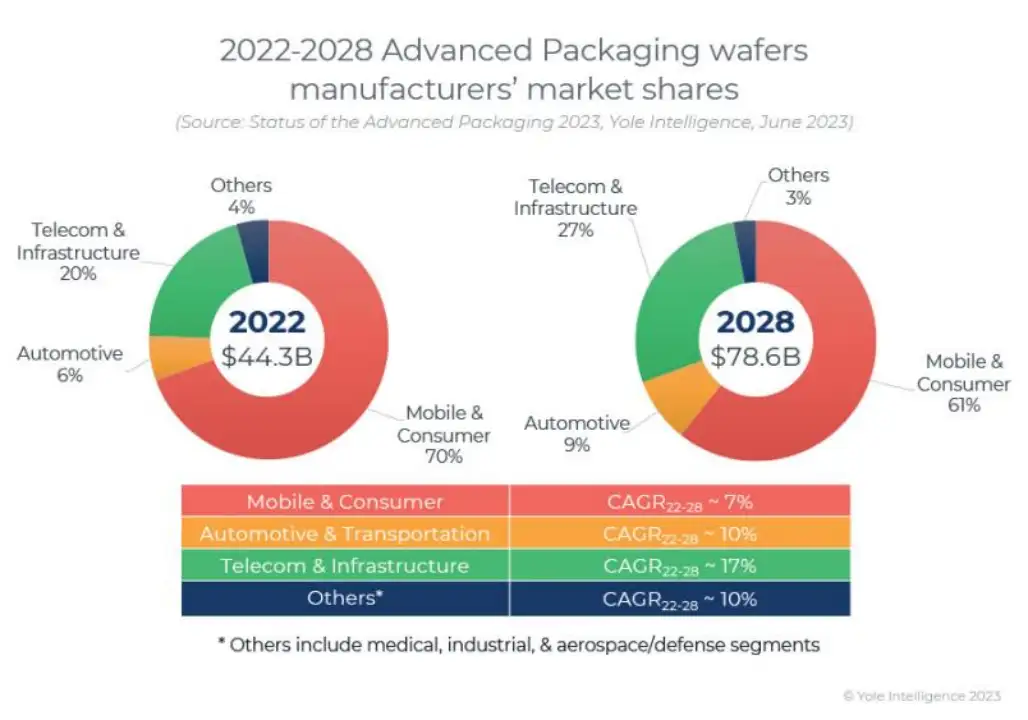

尽管整体经济不景气,但先进封装市场继续保持弹性。Yole Group 最新的 Advanced Packaging Market Monitor(先进封装市场监测)记录了与上一年相比,2022 年的先进封装的收入增长了约 10%。2022 年价值 443 亿美元,预计 2022—2028 年复合年增长率(CAGR)为 10.6%,到 2028 年达到 786 亿美元。

本文引用地址:http://www.amcfsurvey.com/article/202306/447749.htm相比之下,传统封装市场预计从 2022 年到 2028 年的复合年增长率将放缓至 3.2%,达到 575 亿美元。总体而言,封装市场预计将以 6.9% 的复合年增长率增长,达到 1360 亿美元。

2022 年先进封装市场约占集成电路封装市场总量的 48%。由于各种大趋势,其份额正在稳步增长。在先进封装市场中,包括 FCBGA 和 FCCSP 在内的倒装芯片平台在 2022 年占据 51% 的市场份额。从 2022 年到 2028 年,预计收入复合年增长率最高的细分市场是 ED、2.5D/3D 和倒装芯片,增长率分别为 30%、19% 和 8.5%。

到 2022 年,移动和消费者占整个先进封装市场的 70%,预计 2022 年至 2028 年的复合年增长率为 7%,到 2028 年占先进封装收入的 61%。电信和基础设施部分增长最快,具有估计收入增长率约为 17%,预计到 2028 年将占先进封装市场的 27%。汽车和运输将占市场的 9%,而医疗、工业和航空航天/国防等其他领域将占 3% 。

尽管传统封装目前主导晶圆生产,到 2022 年将占总产量的近 73%,但先进封装市场的份额正在逐渐增加。先进封装晶圆的市场份额预计将从 2022 年的约 27% 增长到 2028 年的 32%。以单位计算,传统封装占据超过 94% 的市场份额,但从 2022 年到 2028 年,先进封装的出货量预计将以 6% 左右的复合年增长率(按销量计算)增长,2028 年达到 1010 亿台。

小芯片和混合键合开辟新领域

先进封装已成为半导体创新、增强功能、性能和成本效益的关键。台积电、英特尔和三星等大公司正在采用小芯片和异构集成策略,利用先进封装技术以及前端扩展工作。

Chiplet 方法将 SoC 芯片划分为多个芯片,仅缩放具有先进技术节点的芯片,并使用 2.5D 或 3D 封装将它们集成。这提高了产量并降低了成本。混合键合 (HB) 是另一个重要趋势,可实现金属-金属和氧化物-氧化物面对面堆叠,且凸点间距小于 10 µm。它用于 CIS 和 3D NAND 堆叠等应用的晶圆到晶圆混合键合,以及用于 PC、HPC 和数据中心的逻辑上内存堆叠以及 3D IC 中的 3D SoC 的持续开发。

台积电凭借其 CoWoS 生产和多样化产品组合(包括 3D SoIC 、 InFO_SoW 和 CoWoS 变体)在高端先进封装领域处于领先地位 。英特尔在 2022 年大力投资先进封装,但宏观经济因素影响了其 2023 年的核心业务。因此,我们预计台积电今年在先进封装方面的投资将超过英特尔 。三星为 HBM 和 3DS 产品、扇出面板级封装和硅中介层提供先进封装解决方案,从而实现高端性能产品。

与传统封装相比,先进封装需要不同的设备、材料和工艺,例如新的基板材料、光刻工艺、激光钻孔、CMP 和 KGD 测试。先进封装参与者进行了大量投资来开发和引入这些进步。与先进封装的异构集成推动了半导体创新,提高了整体系统性能,同时降低了成本。

半导体供应链:新的地缘政治战场

由于芯片短缺和地缘政治紧张局势,包括先进封装在内的半导体价值链受到关注。各国政府正在投资了解和加强国内生态系统。地缘政治扰乱了供应链,影响了半导体公司获得芯片和设备。先进封装被视为后摩尔定律时代的关键,预计到 2028 年先进封装市场将达到 780 亿美元。

OSAT 扩展了测试专业知识,而传统测试参与者则投资于封装。随着来自不同模型的参与者进入封装,蚕食 OSAT,业界看到了范式转变。基板供应一直紧张,影响材料可用性并导致交货时间延长和价格上涨。需求减少和 产能扩张可能有助于缓解短缺。基板供应商投资于产能扩张但面临时间限制,导致未来 2 至 3 年持续存在供应问题。

随着摩尔定律的放缓以及前沿节点复杂性和成本的增加,先进封装正在成为将多个裸片集成到单个封装中的关键解决方案,并有可能结合成熟和先进的节点。异构集成和基于小芯片的方法在人工智能、网络、自动驾驶、高端 PC 和高端游戏等细分市场中变得必不可少。通过先进封装技术实现的异构集成可在紧凑的平面图中实现具有成本效益的多芯片集成,与传统封装相比可实现卓越的性能。

评论