需求好转?两家存储厂商部分应用领域出现急单

受消费电子市场需求疲弱影响,存储产业2022年下半年以来持续“过冬”,加上今年一季度为市场淡季,供过于求关系下,产业库存高企。第二季度存储产业市况如何?未来是否将有所好转?近期,南亚科、华邦电两家存储厂商对此进行了回应。

本文引用地址:http://www.amcfsurvey.com/article/202305/446927.htm南亚科:库存逐步去化,部分应用领域已出现急单

近期,媒体报道,DRAM厂商南亚科表示,今年一季度是产业库存高点,在需求与供应端改善下,库存正逐步去化,预期本季DRAM市况有望落底,公司在部分应用领域已出现急单。

为满足市场应用需求趋势,南亚科持续开发高速与低功耗产品,在技术推进上,20纳米产品在既有消费型应用客户基础上,会优化低功率产品的多元应用,不仅提升产品速度,而且会扩展至高端车载、高端电视等领域。

业界认为,在CXL与车用需求带动下,以南亚科为代表的非先进制程DRAM厂商有望从中受益。CXL有望为低端DRAM带来重要的增长机会,而车用芯片需求正持续高涨,车用内存需求未来也有望呈现结构性增长。

华邦电子:部分应用市场需求回温,客户急单涌入

无独有偶,另一家存储厂商华邦电子近期也对外表示,公司需求有所回温,部分应用市场出现急单的现象。

华邦电子透露,消费电子、电视、物联网等三大应用客户需求回温,工控相关接单也持续发烫,客户急单涌入,而且“量也不少”,将对公司营收有所助力。

另外,今年5月初华邦电总经理陈沛铭曾表示,PC厂调整库存已经到达健康水平情况,许多商用PC及消费电子回补库存的急单涌入。预期华邦电的营运在2023年的第一季达到谷底,第二季营运将有机会调升。因此,公司台中厂第二季产能利用率将较第一季提升10个百分点,之后维持每季成长的趋势。

整体需求尚未好转,DRAM及NAND Flash均价跌幅将再扩大

南亚科、华邦电子急单涌入的情况为行业带来了好消息,不过要指出的是,整体存储市场仍旧受到经济逆风、高通货膨胀、消费电子市场疲软等因素影响,目前整体需求尚未明显复苏。

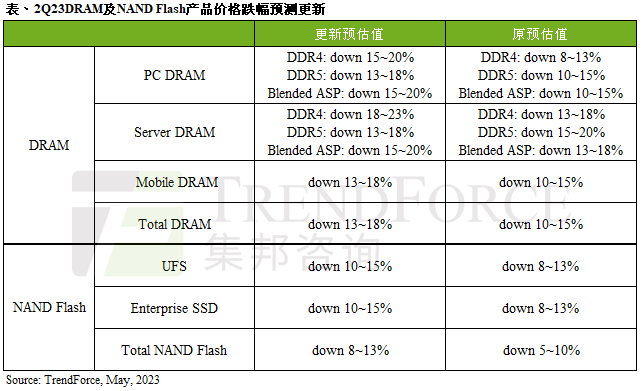

全球市场研究机构TrendForce集邦咨询5月最新研究显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

其中,DRAM价格跌幅扩大的主因是DDR4与LPDDR5的库存过高。NAND Flash均价下跌主要因为市场供过于求状况仍未改善,Enterprise SSD、UFS跌幅扩大。

评论