4张图片揭示:芯片短缺的主要原因及何时结束

2021 年芯片短缺全面爆发,造成供应链严重断裂,发展至今已经有所好转,整个产业的供应链也正在重新连接科技行业。对于汽车行业,正如我们在分析芯片短缺的五张图表中总结的那样,汽车制造商正在努力获取他们的娱乐和驾驶辅助系统所需的芯片。随着芯片最终到达工厂车间,到 2022 年底,他们自身的制造能力已恢复到疫情前的水平。

本文引用地址:http://www.amcfsurvey.com/article/202303/445166.htm与此同时,美国于 2022 年年中通过了 CHIPS 法案,产生了数十亿美元的投资池,其中包含一些专门用于制造成熟芯片的工厂,许多行业(汽车和其他行业)都依赖这些 芯片。2023 年 3 月,美国开始发放 CHIPS 法案资金,而欧盟也考虑加入这场芯片竞争游戏中。

华盛顿 500 亿美元支出的目的是为了防止美国工业在未来成为类似半导体供应链混乱的牺牲品。欧盟的《芯片法案》立法也有类似的目标,其中最主要的是增强其成员国在面对此类供应链中断时的弹性。

许多分析师一致认为,最严重的芯片短缺问题在 2021 年第三或第四季度已经开始缓解,尽管由此产生的芯片可能需要 2022 年的大部分时间才能通过供应链到达产品端。供应缓解并不是来自韩国、美国和欧洲对工厂的大规模国家投资,而是来自较老的芯片厂和代工厂,这些工厂和代工厂主要用来生产成熟芯片,并且在相对较小的硅晶圆上运行。

在我们探讨芯片短缺如何结束之前,有必要总结一下它是如何开始的。随着疫情、封锁和普遍的不确定性席卷全球,汽车制造商取消了订单。然而,这些条件意味着很大一部分劳动力需要在家里重建办公室,购买电脑、显示器和其他设备。与此同时,整个学校系统都转向了通过笔记本电脑和平板电脑进行的线上学习。更多的时间在家也意味着会有更多的家庭娱乐支出,例如电视和游戏机。不过 5G 的推出以及云计算的持续增长也迅速吸收了汽车制造商释放的芯片产量。不过,当汽车制造商意识到人们仍然想购买他们的产品时,他们发现自己排在了新兴领域购买队伍的后面。

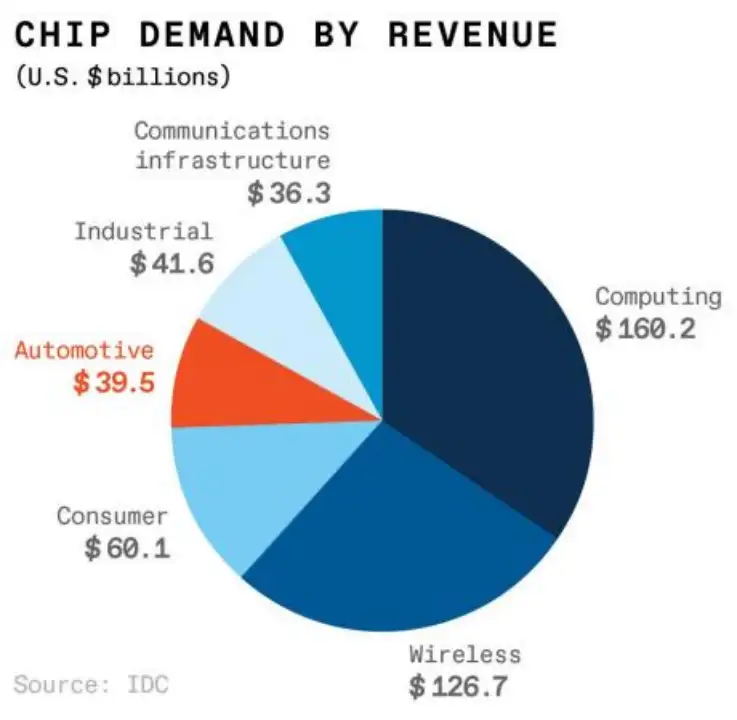

根据市场研究公司 IDC 的数据,汽车行业的收入为 395 亿美元,占芯片需求的比例不到 9%。到 2025 年,这一数字将以每年约 10% 的速度增长。然而,汽车行业在全球雇员超过 1000 万人,这是让消费者和政治家都非常敏感的行业,尤其是在美国和欧洲。

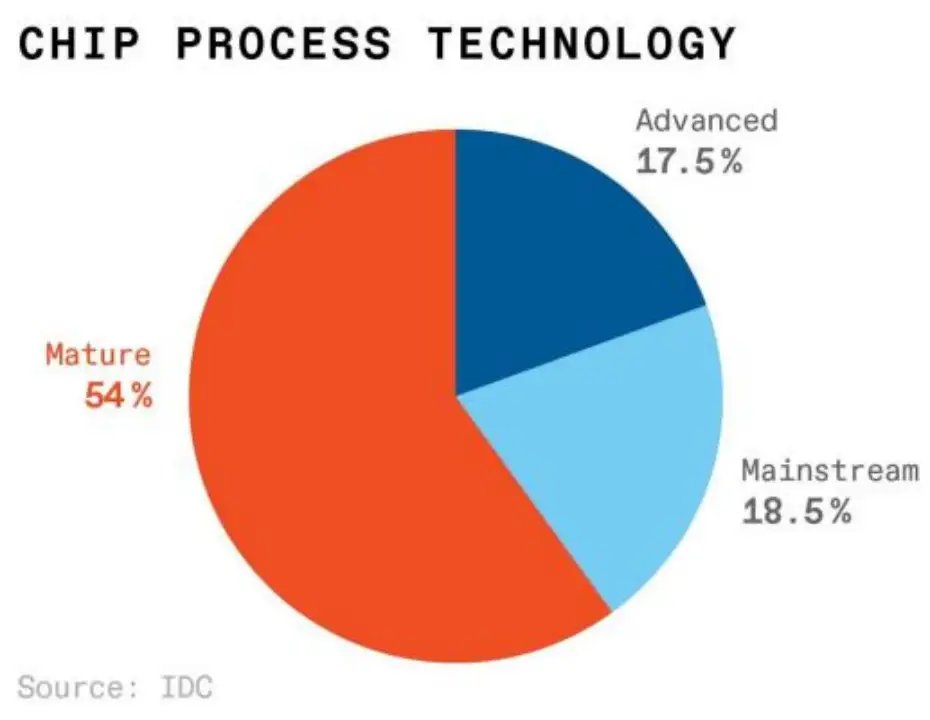

用于汽车行业的芯片是使用旨在满足与其他行业不同的安全标准的工艺制造的。但它们仍然与模拟 IC、电源管理芯片、显示驱动器、微控制器和传感器一样在同一条生产线上制造,然后这些都用于其他所有领域。「这些工艺的共同点是采用的工艺技术为 40 纳米或更早,」IDC 支持技术和半导体副总裁 Mario Morales 说。

根据 IDC 的数据,这种芯片制造技术在 15 年前或更早时处于领先地位,在这些旧节点生产芯片的生产线占装机容量的 54%。如今,这些旧节点通常用于 200 毫米硅晶圆。为降低成本,该行业于 2000 年开始转向 300 毫米晶圆,但许多旧的 200 毫米基础设施仍在继续用于生产。

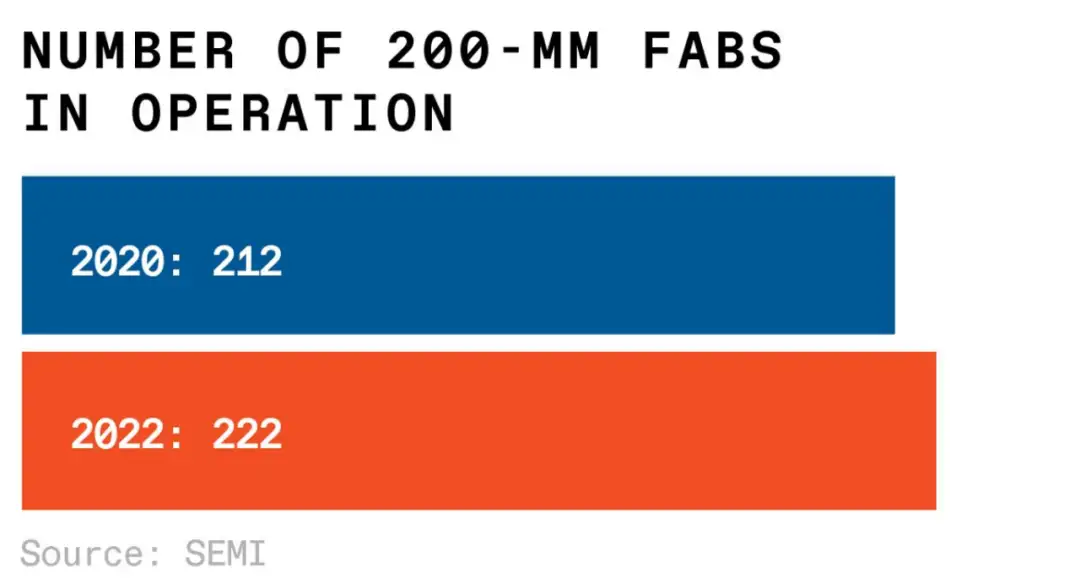

尽管汽车行业陷入困境,但并不急于建造新的 200 毫米晶圆厂。「投资回报并没有那么快,」Morales 说。更重要的是,中国已经有许多遗留节点工厂目前运营效率不高,但「在某个时候,他们会释放出更多的产能,」他说,这进一步降低了建设新晶圆厂的积极性。根据芯片制造设备行业协会 SEMI 的数据,200 毫米晶圆厂的数量从 2020 年的 212 家增加到 2022 年的 222 家,大约是利润更高的 300 毫米晶圆厂预期增幅的一半。

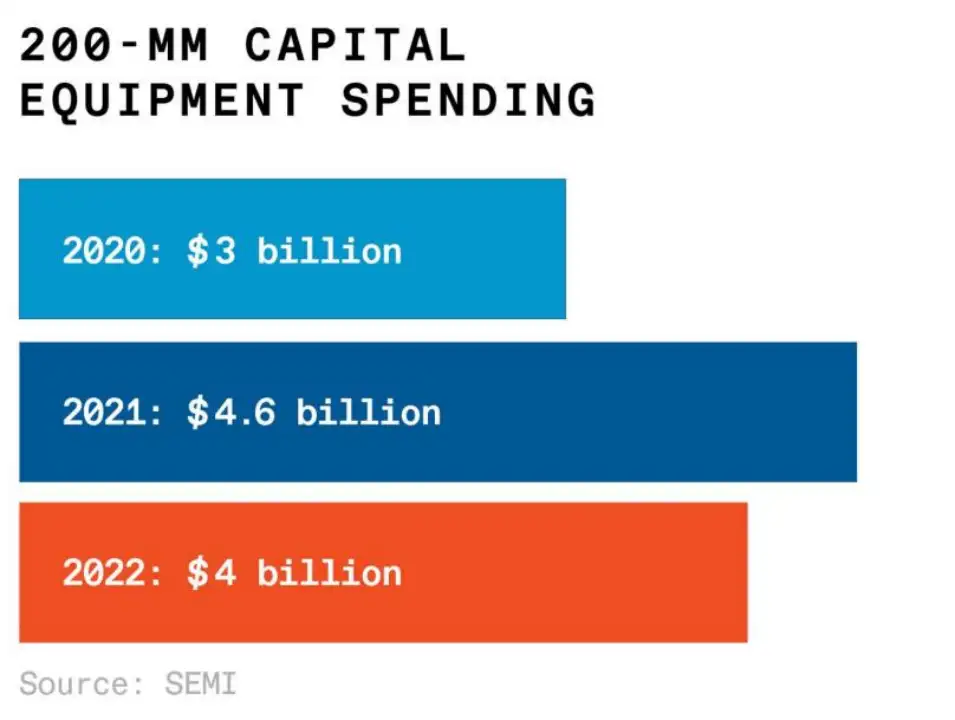

从 2020 年初到 2022 年底,有 40 多家公司每月增加超过 750,000 片晶圆的产能。到 2024 年底的长期趋势是 200 毫米设施的产能增加 17 %。SEMI 表示,这些晶圆厂的设备支出在 2020 年首次突破 30 亿美元大关后,到 2021 年增至 46 亿美元。但到 2022 年,支出将回落至 40 亿美元。相比之下,装备 300 毫米晶圆厂的支出预计到 2021 年达到 780 亿美元。

芯片短缺与国家和地区推动先进逻辑芯片制造的动作同时发生。 韩国宣布在十年内投入 4500 亿美元,美国正在推动价值 520 亿美元的立法,欧盟可能向其半导体行业投入高达 1600 亿美元。芯片制造商已经开始大举支出。根据 SEMI 的数据,到 2021 年 4 月,全球用于半导体生产的资本设备同比增长 56%。SEMI 的 2021 年 6 月 3 日世界晶圆厂预测表明,10 座新的 300 毫米晶圆厂在 2021 年开始运营,2022 年还有 14 座。

运行中的 200mm 晶圆厂数量

200mm 晶圆厂资本设备支出

SEMI 半导体高级负责人克里斯蒂安·格雷戈尔·迪塞尔多夫 (C hristian Gregor Dieseldorff) 表示:「全球 IC 产能建设的推动势必会将当前十年的晶圆厂投资推向新高。」 「我们希望在未来几年看到创纪录的支出和更多新的晶圆厂公告。」

Semico Research 总裁吉姆费尔德汉 (Jim Feldhan) 表示,在结束短缺的道路上,一个潜在的问题是,一些飙升的需求似乎来自于重复订购以增加库存的客户 。「我不知道有任何产品需要两倍于前一年的模拟量」,他说。但制造商「不希望 12 美分的部件支撑 4K 电视」,因此他们正在囤货。

全球战略和管理咨询公司科尔尼 (Kearney) 的美洲区首席合伙人巴拉特·卡普尔 (Bharat Kapoor) 表示,汽车行业需要做的不仅仅是储备。他说,为了避免未来出现短缺,芯片行业和汽车行业的高管们需要在未来建立更直接的联系,以便让供需信号更加清晰。

评论