美国EDA禁令:挥舞大棒远比绥靖政策威胁要大得多

这一两天笔者翻看各类社交平台,似乎很多喜欢追逐热度的自媒体都来关注EDA,但是往往普遍放大了这次管制带来的直接影响。而笔者几周前参加活动时还在跟某企业的闲聊中坦言,现在真正能好好理解EDA产业现状的媒体凤毛麟角。

首先来看看这次新闻的基本内容:美国商务部工业和安全局(BIS)宣布,从 8 月 15 日(明天)起将金刚石、氧化镓(Ga2O3)两种超宽带隙基板半导体材料,设计 GAAFET 架构(全栅场效应晶体管)的先进芯片 EDA 软件工具,以及用于燃气涡轮发动机的压力增益燃烧技术,列入商业管制清单,对这些技术出口进行管控。美国商务部表示,此次管控的四项新兴和基础技术,使用其都将 " 显著增加军事潜力 "。而列入该清单意味着,这四种技术的出口将需要向美国商务部申请出口许可。如果企业申请出口许可但美国政府不允许的话,上述技术可能无法在全球供应链中进行供应。

图源自工商时报

这里面涡轮发动机这个我基本不懂,两种宽带隙半导体也是现在热门的第三代之后的新技术,应用还很少。但是,既然中国是全球的人造钻石第一大国(大河南的钻石产量据说占全球人工加天然总产量的半数以上),金刚石这个技术要突破似乎也不会是太难的问题吧?当然我还是不懂,不敢乱说。具体到EDA这块,其实以我一知半解的了解看,划几个重点来说说这个政策的内核。

首先是GAAFET,这是一个还没完全量产的技术,虽然三星两三个月前说量产了,第一批客户也有一个国内企业,但现在还没一家前20客户选择合作,而因为前面代工性能表现拉跨,高通已经转向了竞争对手TSMC。

其次,我们看看这里说的还是军事用途,也就是如果不涉及军事用途,似乎就并一定会管控。但是目前军用芯片哪有什么先进工艺?别说中国,美国都没有GAAFET的军方芯片在研发,毕竟不能美国本土生产就没法过MIL认证。

第三,这次的禁令并不是直接禁止出口,而是可以企业申请出口许可,只要企业申请许可被批准,那么这次禁令并不会起作用。

从以上三点解读,这次的禁令的确对EDA有很明显的影响,但并不是一棒子打死不给出口,只是针对了某一个先进工艺的EDA产品进行管控。所以,远没有很多人说的那么严重,直接打死了中国芯片设计产业什么的,更是无稽之谈。但,这次事件还是需要比较严肃看待的,毕竟这是一个可能影响深远的历史事件。

首先,先进工艺需要EDA作为开发核心工具,这是毋庸置疑的,而目前3nm以下GAAFET的EDA开发,国内EDA厂商是肯定覆盖不了,甚至可能几乎没有相关的产品。这就意味着,国内半导体厂商要开发最前沿制程的芯片,肯定要受到美国这次禁令的影响,一个典型的案例就是华为的麒麟手机SoC。另一方面,国内目前除了华为之外,除了矿机厂商之外,很少有芯片设计公司会紧追先进工艺。当然,如果EDA的禁令生效,很大的可能是矿机芯片设计企业需要向境外转移,而不是像之前那样很多注册海外,大量核心团队都在国内。目前中国的半导体芯片设计产业,主要还停留在距离最先进工艺3-4代的水平,甚至很多芯片会采用更成熟的负5代的工艺来确保整体成本有竞争力。不过,对未来国内半导体提升国际竞争力来说,这个法令可能是非常严峻的挑战,毕竟目前很难说离开美国的EDA技术来设计当前最先进的两代内的芯片。

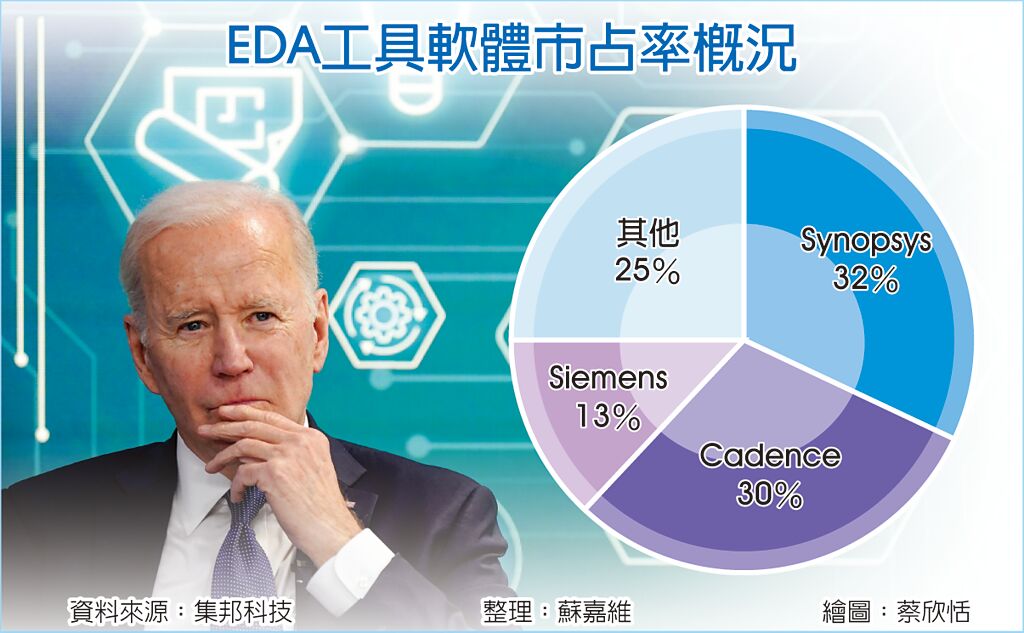

这也是第二点要重视的问题,我们可以参考2020年全球EDA市场份额占比情况,很遗憾的是,配得上拥有名字的5家厂商都是美国的,你认为的西门子EDA所属于的西门子工业软件也是一个总部位于美国的公司。这就意味着,国产EDA目前还很弱小,而要跨过美国技术开发芯片几乎是不可能的。更别说,目前国内的EDA厂商重点大都集中在后端的测试验证等部分,前端设计原理逻辑部分差距明显更大,而这次管控的恰恰是最先进制程的前端设计部分。

第三个方面是,EDA很明显只是一个试探性的措施,如果这个措施能够让美国找到遏制中国高科技产业的办法,那么后续将有一系列的措施限制中国的半导体甚至高科技产业。因此,EDA的禁运管控之后,美国可能存在的下一步,将会更有针对性,让我们的产业承受更大的压力。

说了这么多,EDA的禁运究竟对国内的半导体产业有什么影响,或者说我们遇到了哪些机遇,我来跟大家一起分析分析。

对EDA企业来说,国内的EDA算是这两年随着中国半导体产业大发展开始火爆的初创领域,在这轮半导体热潮之前,国内可能只有三五家EDA软件企业,而最近三四年国内涌现出不少于两位数的EDA初创企业,虽然说EDA产业链的结构链分布不合理,但是起码从数量上和目前取得的结果上还是值得期待的。特别是国内EDA已经有两家上市公司,也给了后续初创的EDA公司更大的动力来源。更重要的一点是,EDA软件算得上是半导体产业链里华裔占比例最高的一个行业,三大EDA企业里华人华裔的研发领袖比比皆是。因此,国内EDA产业的腾飞,从人才引进方面算是吸引力比较强的,从未来人员积累方面,也算是更有前期优势的一个。因此,虽然说EDA我们的差距非常大,但如果这次技术出口禁令能够让国家更提升对EDA的重视,那么我们利用未来五年左右时间大幅缩短与三巨头的差距,应该还是非常有机会的。当然前提是目前的禁令范围不会被扩大。

从另一个方面,EDA的三巨头业务也离不开中国市场,失去中国市场是他们几乎不能承受的痛。毕竟从业务角度,中国市场虽然只占全球10%左右(2021),但中国EDA市场的增速是全球的四倍以上,这意味着未来EDA市场的格局变数将直接取决于谁能够在中国市场抢得先机。而面对美国政府的EDA禁令,三大EDA公司不可能不去极力游说政府给他们的重要中国客户开设白名单,这也就意味着,绝大部分过国内芯片设计企业想采用GAAFET,极大的概率会通过美国政府的审批,毕竟三大EDA公司,谁能拿下美国政府的审批,谁就能来争取到国内用户的订单。从企业发展的角度,前面也提到,国内的软件开发水平逐渐走高,很多EDA公司的研发重点也倾向于中国,如果无法确保在中国的生意规模,将会很明显拖累在中国市场的研发布局和人才吸引,这就会极大限制在三足鼎立中的未来预期。形象点说,三大EDA企业将会是第一批反对者或者将是给各国客户申请白名单的最积极群体。

再者,这次禁令并非针对中国市场,而是面向了全球市场,因此,很多人只点名中国市场实在是不够严谨。对EDA和半导体这种全球化的产业来说,很难真正实现技术上的绝对隔离,甚至美国自己也知道实施绝对意义的技术隔离,只会让自己的技术变得越来越狭隘,日本是怎么被美国实现半导体全球市场的反超的,不就是被美国的开放生态打败的吗?而目前美国所谓的芯片扶持法案,更多的是扶持美国生产芯片的先进制程能力,因此从EDA的出口管控来说,一部分是服务于美国先进芯片计划,一部分则是更好地控制全球芯片生产的业态。从某种程度上来说,欧洲半导体和日本半导体似乎面临的问题比中国还要大。毕竟中国自己还有自己的EDA企业,而欧洲和日本仅有的EDA企业似乎都在历史的洪流中被三大EDA公司兼并了。

从EDA产业的特殊性和产业结构来看,美国限制EDA出口将会是形式大于实际的一种策略,或者说,更多的还是以更严格的管控来约束半导体产业重回美国的芯片战略,真正对中国半导体产业的影响远没有很多人想象的那么大。虽然我们深受美国管制的影响,但也没必要为此患上被迫害妄想症,一方面继续用市场换取技术发展,借助三大EDA公司的技术壮大中国半导体产业,积累实力;另一方面来好好发展我们自己的EDA产业,争取逐步实现全EDA功能的自给,并且逐步提升对先进工艺的支持,起码在某些核心安全领域,能够做到完全不依赖美国的技术。而真正对全球化的消费电子领域,故意炒作EDA的禁令,只会增加紧张情绪,造成不必要的恐慌,反而拖累了自己的研发进度。毕竟,对绝大部分聚焦在消费和工业端的芯片设计公司,这条禁令(如果只按现在的调控)生效的可能性不会高于黄石火山在未来100年内喷发的概率。

写在最后的一段话,笔者认为,对EDA产业来说,美国真要玩大棒政策,可能会适得其反,迫使日本、欧洲或者中国的EDA新公司快速抢占市场,严重影响三大EDA公司的全球统治力。毕竟如果还玩绥靖政策,以三大EDA公司现有的统治力和现有用户规模带来的成本优势,新EDA公司想走进前端设计链的难度要比美国EDA禁令严格执行情况下,大了起码三倍以上,仅仅一个IP池和与产线的物理端部分所需要的成本开销,就已经可以直接劝退了。

评论