全球笔记本面板市场2018年总结及2019年展望

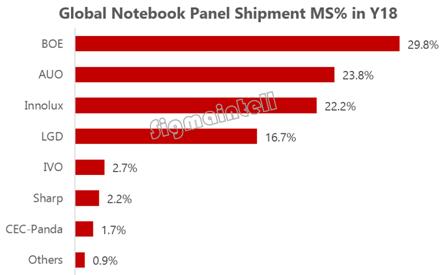

根据群智咨询(Sigmaintell)数据显示, 2018年全球笔记本面板出货量184.6M,同比增长4.5%。增长主要来自前四大面板厂BOE/AUO/Innolux/LGD,前四大面板厂出货占据全球出货量的90%以上。

京东方从2017年开始,已位列笔记本面板出货的No.1,受产能持续扩张压力,出货态势积极,2018年仍位列面板出货首位。台系面板厂扩产策略保守,受面板价格持续走低影响,营收持续下滑,策略转高利润产品为主。韩系面板厂方面,由于LCD获利艰难,并且来自陆厂扩产压力,韩厂无心恋战转战其技术更占优势OLED,积极探寻未来立足之地。

短期之内面板供应链架构看似难以撼动,但后起之秀中电熊猫、华星光电影响力不容小觑,中电熊猫8.5代IGZO技术以及华星6代LTPS技术在产品性能上更具优势,加上一定的价格策略,群智咨询(Sigmaintell)预测2020年开始会对笔记本面板市场现有供应链造成较大冲击。

尺寸结构向中尺寸段集中

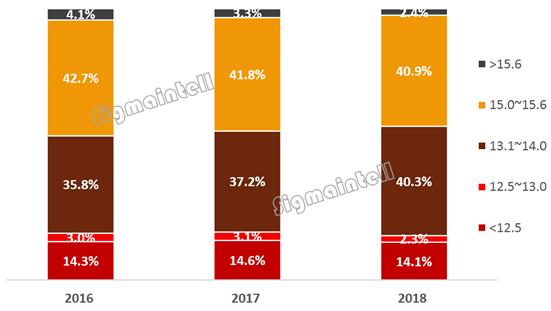

从尺寸结构上看,小尺寸及大尺寸出货量逐年减少,尺寸结构向中间尺寸集中。

其中,10.1英寸到13英寸同比微幅下滑1.3%,受移动通讯大屏幕趋势的影响,10.1英寸下滑幅度较大;因笔记本窄边框渗透率提高,12.5英寸逐渐被13.3英寸取代,2018年12.5英寸同比下滑23%,增长部分来自于12.x英寸3:2应用,12.3英寸同比增加83%。

其次,13.0英寸到15.6英寸为笔记本主流尺寸,占据81.2%的市场份额,2018年出货量增加部分也主要集中在这个区间段。

最后,大尺寸增长动能不足,一方面因笔记本近一半产能在G5代线生产,17英寸以上玻璃切割利用率低,成本和价格上并未占优势;另一方面来自市场的需求并不强烈,不过近年兴起的游戏本市场,尺寸主要集中在15.6及17.3英寸上,未来有望带动大尺寸面板的出货。

2016~2018年全球笔记本面板出货尺寸结构走势(单位:%)

2019年展望

现有技术方面:

目前笔记本面板的生产九成以上基于a-si生产线,这也决定从技术形态上,笔记本面板短期内不会有大的技术革新。而来自于面板产能和价格的压力,使面板厂需要积极高附加价值产品,逐渐减少或淘汰获利较低产品。

1)HD TN逐渐萎缩,FHD IPS渗透率持续提升

2012年Windows 8的发布,带动笔记本分辨率从WXGA等较低分辨率升级到HD高清分辨率,自此HD慢慢成为笔记本各尺寸的标配,从而16:9成为笔记本主流长宽比。随着面板厂技术的不断提升,以及HD TN价格的大幅走低,FHD逐渐成为中高端笔记本主流分辨率。以2018年HD和FHD市场占比来看,HD接近市场五成份额,FHD接近市场四成份额。

随着面板厂技术趋于成熟及成本差异的缩小,并且根据2019年微软发布最新产品策略,核心产品分辨率将要求1080p及以上,FHD占比有望持续提升。根据群智咨询(Sigmaintell)预测数据,到2020年,FHD会超过HD成为主流解析度,而面板厂需要考虑的是如何调整产能、技术和产品布局,来应对接下来FHD的需求红利。

2)GOA,不断突破的窄边框设计

窄边框无疑是一项面板厂与品牌双赢的技术。对于消费者,笔记本窄边框是最直观的产品外观升级从而更愿意为之付费,对于面板厂,减掉Gate Drive IC可以节省成本,需要考量的是如何提升良率。目前面板左右上窄边框3.25毫米(AA区到面板模组边缘)已在各家面板厂大量出货。而根据群智咨询(Sigmaintell)调查,由于品牌对极致窄的需求,高端产品已搭配2.85毫米的设计,少数项目上甚至已经到2.15毫米或者2.0毫米以内。

全面屏在手机上已逐渐普及,为了实现真正的全面屏, 刘海屏、水滴屏、打孔设计、屏下指纹及屏下摄像头是近期手机的产品开发热点。同样作为移动产品,笔记本业者也有着全面屏的需求,而笔记本上若实现全面屏,也同样要解决摄像头的问题。戴尔的New XPS13将摄像头的尺寸缩小到2.3mm,以实现近似全面屏的设计,而华为Matebook X Pro将摄像头放在键盘里按压弹起不失为一种解决方案。但群智咨询(Sigmaintell)认为全面屏在笔记本上的真正普及还需要更多的创意,特别是上游面板、整机下游及周边零部件供应商,软件厂商的通力配合,因此,笔记本离真正的的全面屏,还有一段路要走。

评论