从晋华DRAM事件出发,了解我国存储芯片产业瓶颈在哪里

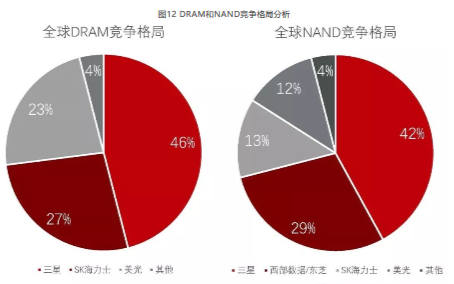

图12 DRAM和NAND竞争格局分析

海关数据显示,2017年中国进口存储芯片889亿美元,比2016年增长39.6%。DRAM、NAND的寡头垄断造成下游客户毫无议价能力。2017财年,三星、SK海力士、美光三家存储巨头的半导体业务在中国的营收分别为104、254、89亿美金,合计达到447亿美金,超过中国存储芯片进口额度的半数。

因此,无论从经济安全,还是信息安全角度,我国都亟待发展存储芯片产业。

05

我国存储芯片市场:短期格局难变

作为全球最大的存储芯片消费市场之一,面对产业基础薄弱,自给率极低的窘境,在政府引导和支持下,产业界全力以赴追赶超越,加快发展。目前,国内有三大存储项目:紫光集团与武汉、南京及成都合作展开的NAND与DRAM项目,兆易创新与合肥合作的DRAM项目(合肥长鑫),联电与福建省合作的DRAM项目(福建晋华)。

表2 主要存储芯片企业分析

紫光集团(长江存储+紫光南京+紫光成都)

紫光集团在南京、成都各有一座半导体产业基地,又与武汉新芯合作成立长江存储国家存储芯片基地。南京半导体产业基地主要生产DRAM以及NAND芯片,成都基地和长江存储将专注于3D NAND闪存芯片。

长江存储2016年7月成立,由紫光集团、国家集成电路产业投资基金、湖北集成电路基金、湖北科投联合投资240亿美元。

2016年12月,以长江存储为主体的国家存储芯片基地正式开工,建设3座全球单座面积最大的3D NAND Flash厂。项目一期2018年建成投产,实现零的突破,成功进入市场,预计2019年毛利转正,2020年月产能30万片,2023年月产能100万片,年产值达1000 亿人民币。

图13 长江存储项目重要时间节点

紫光南京/成都半导体产业基地均由紫光集团投资建设,目前处于建设期,未来产能均为30万片/月。

合肥长鑫

合肥长鑫存储由兆易创新与合肥市产业投资控股合作,建设19nm、12寸晶圆DRAM芯片项目,预算金额180亿元。

合肥长鑫2018年一季度已完成设备安装,一期计划产能12.5万片/月,三期全部满产产能为37.5万片/月。第一阶段主要生产基于19nm平台的8GB LPDDR4产品,用于智能手机。目前已开始投产,预计2018年底良率可达10%,2019年底良率可达80%左右,实现大规模量产。

图14 合肥长鑫项目重要时间节点

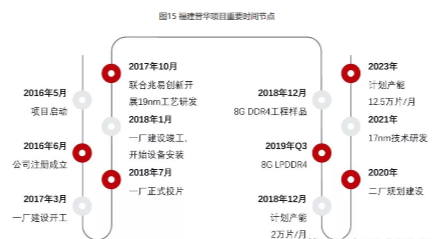

福建晋华

由福建省电子信息集团、晋江能源投资集团有限公司等共同出资,与台湾联电展开技术合作,总投资56.5亿美元,建设12寸内存晶圆厂生产线,从事利基型DRAM的研发和生产销售,产品主要应用于PC及数据中心,未来瞄准消费电子产品。虽然消费电子的存储需求步入存量博弈阶段,但市场规模依旧庞大。

该项目共4期,每期设计产能6万片/月,总计24万片/月。预计4期满产总产值500亿人民币。规划第一阶段提供25nm 4GB DDR4/DDR3产品,争取2018年研发成功,后续继续研发1xnm产品。此次美国禁售,原计划很大可能将会推迟。

图15 福建晋华项目重要时间节点

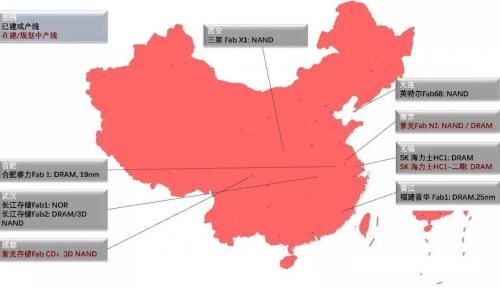

图16 中国大陆主要半导体制造产线分布图

从上述规划看,我国厂商仍处于起步阶段,存储芯片研发、良品率、成本控制等能否达到预期,还有一定的不确定性,产能释放将是一个缓慢的过程。从产能规划看,国产存储芯片市占率短期内将维持较低水平,2-3年内难以超过1%,2020年后有望得到较大提升。

从存储芯片产业的专利分布、申请趋势以及产业链环节的深入分析看,我们清晰的看到自身技术积累的薄弱,在人才储备、产能规模、企业体量与国际巨头还有显著的差距。虽然晋华事件走向何方还不明朗,但我国发展集成电路产业的决心只会更加坚定。面临挑战,我们必须着眼于产业生态打造,进一步整合资源,完善产业链布局,同时加大力度布局前瞻性技术研发,寻找技术变革带来的新发展机遇。可喜的是,10月26日,中国存储芯片产业联盟在武汉成立,行业抱团取暖,团结就是力量。虽然产业发展道阻且长,但是我们别无选择。

评论