从晋华DRAM事件出发,了解我国存储芯片产业瓶颈在哪里

近来,关于福建晋华、台湾联华电子与美国美光有关DRAM专利侵权的事件成为产业热点。从晋华和美光的三次互诉,到美国商务部对晋华禁售和联电暂停与晋华的合作,在中美贸易战背景下,这不禁让人联想到中兴因美国制裁而运营停摆的事件。晋华事件走向如何尚不得而知,本文仅从专利与产业链角度,结合全球市场格局,解构我国发展存储芯片产业的困难、现状和潜力。虽然存储芯片产业发展道阻且长,但是我们别无选择。

本文引用地址:http://www.amcfsurvey.com/article/201811/394614.htm01

存储芯片是什么

存储芯片是半导体元器件中不可或缺的组成部分,几乎存在于所有的电子设备中。随着大数据、云计算、物联网、人工智能等产业的发展,其在整个产业链中扮演的角色越来越重要。

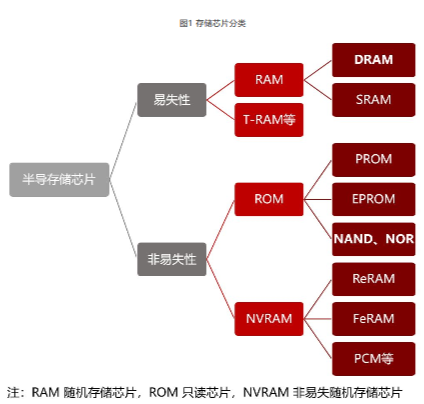

存储芯片的种类很多,按用途可分为主存储芯片和辅助存储芯片。前者又称内存储芯片(内存),可以与CPU直接交换数据,速度快、容量小、价格高。后者为外存储芯片(外存),指除内存及缓存以外的储存芯片。此类储存芯片一般断电后仍然能保存数据,速度慢、容量大、价格低。按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有DRAM和SRAM,前者就是这次晋华事件的主角。非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

图1 存储芯片分类

相对于CPU,存储芯片的设计和制造复杂度略低。但其技术含量依然非常高,对于行业后来者,绝非一朝一夕可以追赶。以此次晋华事件涉及的DRAM芯片为例,主要涉及五大类技术。

存储单元设计包括电容器设计和电路设计,是存储芯片最核心的部分。电容器存储数据,电路负责控制数据的访问。常见的电容器有平面型电容器、沟槽型电容器和目前流行的堆叠型电容器。早期的存储单元电路包含3个晶体管和一个电容器(3T1C)构成,慢慢演变为1T1C或1T等多种类型。

阵列架构是存储单元的矩阵排布形式,芯片通过wordlines和bitlines访问和控制存储单元。常见的bitlines包括开放式架构、折叠式架构等。同时阵列设计上还需要设计行、列冗余,以适应可能出现的坏点等。

错误检测与修正用以解决存储单元受环境、宇宙辐射导致的电位自发反转问题。通常需要设计冗余存储单元或额外的电路来检测和修复这些错误bits。另外,DRAM存储芯片还包括芯片安全和芯片制造与封装技术。

02

专利:集中于韩、日、美企业

我国存储芯片产业发展较晚。目前,以投入NAND Flash市场的长江存储、专注于移动存储芯片的合肥长鑫和致力于普通存储芯片的福建晋华三大企业为主。但发展存储技术,国际企业的专利壁垒是绕不过去的坎。

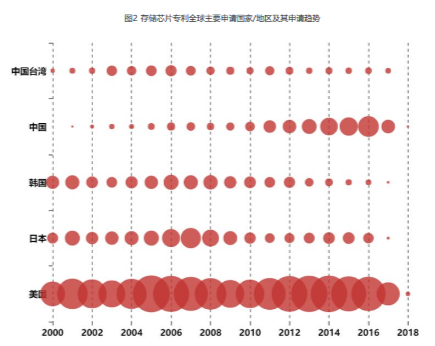

我们选取2000年1月1日至2018年10月31日的全球存储专利分析发现,有效专利和专利申请最多的国家/地区依次是美国、韩国、日本、中国和中国台湾,如图2。从这个数据看,我国(主要指大陆)专利并不弱。2002年就已经有大量申请,2010后申请大量增加。

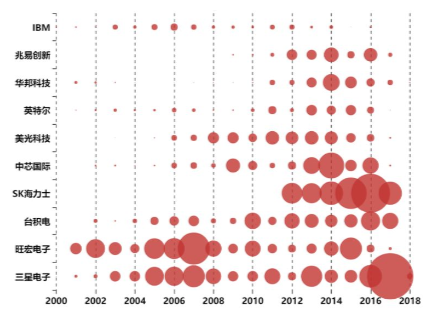

但是,从申请主体可以发现,如图3,我国的专利申请主要来自国际和中国台湾的企业,如三星电子、旺宏电子、台积电、SK海力士、美光科技、英特尔、华邦科技、IBM等。而申请前十的大陆企业只有中芯国际和兆易创新,且所申请专利多数是相对边缘化的技术,还有部分前沿技术。

图2 存储芯片专利全球主要申请国家/地区及其申请趋势

图3 在中国申请专利的主要企业及其申请趋势

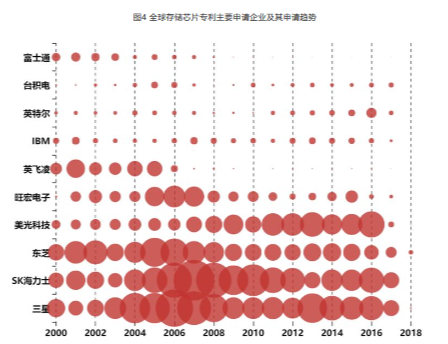

从全球企业的专利申请趋势看,如图4,目前以三星、SK海力士、东芝和美光科技四家企业占据绝对优势。其中前三家是老牌专利巨头,美光科技在2008年后申请逐渐增加,赶超东芝和海力士,直追三星。2007年后,旺宏电子、英飞凌、台积电和富士通的申请明显减少,可能来自金融危机的影响。这也印证了存储芯片产业向头部企业集中的趋势,特别是韩、美、日三国的四家企业。

图4 全球存储芯片专利主要申请企业及其申请趋势

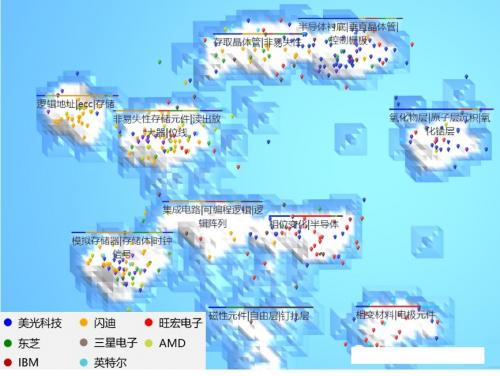

图5 高引用存储芯片专利的主要分布企业

如今,我国要发展存储芯片产业,不得不面对来自国际巨头的专利壁垒,而专利许可可能是相对高效的一个选择。通过前1000件高引用存储专利分析发现,其技术方向分布相对集中,且美国企业占据绝对优势,如美光科技、闪迪、AMD、IBM和英特尔。这也导致目前头部企业间专利许可成为普遍做法。

评论