2017年全球3D打印行业竞争格局分析 美国遥遥领先

3D打印技术最早可以追溯到1976年喷墨打印机的发明,1984年查尔斯?胡尔将光学技术应用于快速成型领域,拉开了3D打印的帷幕。20世纪80年代以后,3D打印行业受到国内外的广泛关注,各种3D打印技术也在多个行业应用并发展,如今已覆盖了制造、医疗、学术、航空航天、军事等多个领域。

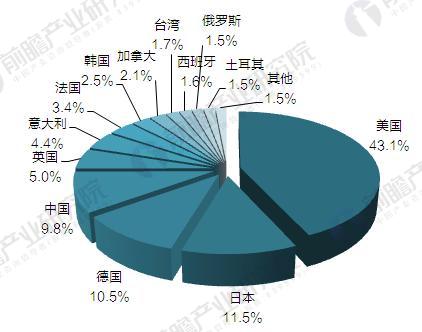

本文引用地址:http://www.amcfsurvey.com/article/201803/376844.htm2016年,世界3D打印机的市场规模为60.6亿美元,其中,面向工业的3D打印机数量台数按国家进行统计,美国占38.2%,位居第一,其次是日本,占10.2%,第三位德国占9.3%。

图表1:2016年全球工业3D打印机数量区域分布结构图(单位:%)

2017年全球3D打印行业竞争格局

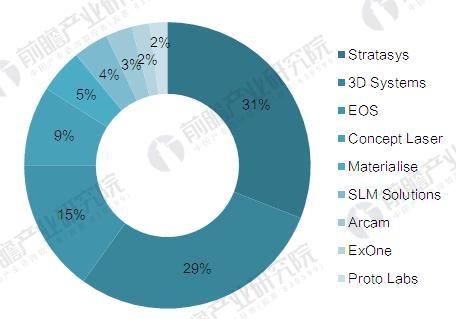

2016年,国外10家3D打印大厂共实现156亿元的营业收入,其中排名前两位的仍为美国的Stratasys和美国的3D Systems,分别实现营业收入约合人民币46.2亿元和43.5亿元,占全球排名前十家3D打印厂商营业总收入的29.62%和27.88%。

图表2:2016年全球前十3D打印厂商营业收入占比(单位:%)

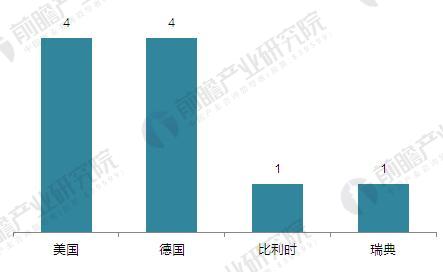

在国外营业收入排名前十的企业中,美国和德国各有4家公司跻身前十,另外比利时1家,瑞典1家。可见3D打印行业的厂商主要集中于美国和德国两大技术发展靠前的国家。

图表3:2016年全球前十3D打印厂商国家分布(单位:个)

2017年全球3D打印行业应用结构

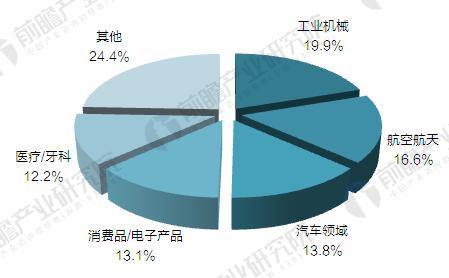

近年来,增材制造技术广泛应用在航空航天、汽车、医疗、文化创意、创新教育等众多领域,越来越多的企业将其作为技术转型方向,用于突破研发瓶颈或解决设计难题,助力智能制造、绿色制造等新型制造模式。从2015年全球增材制造应用格局来看,工业机械(19.9%)、航空航天(16.6%)、汽车领域(13.8%)领域的应用居前三。

图表4:全球3D打印应用领域分布

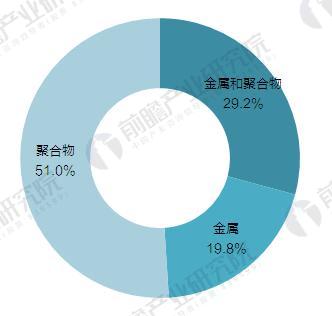

随着3D打印逐步应用于汽车制造、航空航天、建筑等领域,应用领域的拓展,使得3D打印的服务商重视金属打印方向的发展,近半数服务商已经开始提供金属3D打印服务。2016年51.0%的3D打印产品为聚合物,金属和聚合物产品占比29.2%,纯金属产品占比为19.8%,未来,金属产品的打印会逐步增加。

图表5:2016年全球工业3D打印机产品类型占比(单位:%)

评论