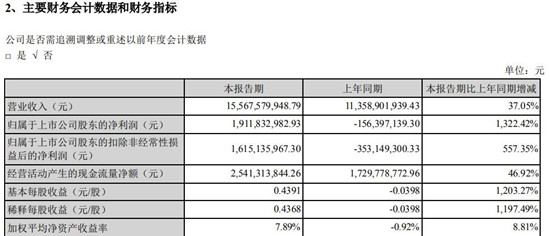

蓝思科技3D玻璃产能达5000万 明年3D玻璃后盖市场将缺货

受益于OLED面板以及玻璃后盖市场,3D玻璃今年成为市场宠儿!据手机报在线了解到,不仅仅是玻璃盖板厂商积极向3D玻璃市场挺进,与此同时,上游关键设备热弯机设备厂商也积极在推进,据市场预估,3D玻璃在市场的占比将有望超过30%!但是从目前来看,尽管各大厂商均在积极布局,从产能角度来看却不是十分理想!

本文引用地址:http://www.amcfsurvey.com/article/201711/371916.htm据比亚迪预计,明年大部分旗舰手机都会使用3D玻璃机壳,旗舰机大概占手机出货量的15%-20%,也就是有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,未来手机的趋势将会是金属中框加前后盖3D玻璃。如果按照该数据来算的话,到了2018年,随着3D玻璃后盖市场需求逐渐旺盛,市场产能极有可能出现供不应求的情况!

蓝思科技3D玻璃盖板产能达5000万 明年市场供不应求将缺货

日前,据蓝思科技对外表示,今年各大品牌客户的需求从8月份开始集中释放,并且逐月开始加量,公司生产压力和用工压力也相应加大。由于新工艺、新设备、新场地、新员工需要一段磨合适应期,新产品良率及产出较低,从而对当季度业绩产生了一定影响。但在公司各相关部门的不懈努力下,各方面均已实现了新的突破和较快的提升。

同时安卓系列新机型倾向于采用3D玻璃后盖,2.5D玻璃后盖的需求量也比较大,公司产能比较吃紧,各园区都在高负荷生产,公司适当扩大了产能以满足客户需求。其中2D和2.5D玻璃的生产设备和工艺没有太大差别,到今年底的产能约在5.5亿片左右。3D玻璃主要是需要增加热弯机、抛光、上色等设备,到今年底的产能约达到5000万片左右。

此外,据蓝思科技强调:“客户对3D玻璃的需求超过了公司的预期,原有的4700万片3D玻璃产能规划将远远无法满足市场需求,公司将扩大原有产能规划中3D玻璃的比例。东莞松山湖新生产基地的2.5D玻璃生产线已经开始逐步投产,3D玻璃的生产线还在增加设备,预计年底也将可以实现出货。”

而从价格方面来看,3D玻璃的价格与订单有很大关系。3D研发费用、磨具开发等成本较高,如果订单不稳定,则会压缩利润空间,大订单的价格或会适当下调。目前,由于前盖板主要受柔性OLED屏产能紧张的制约,3D玻璃的需求主要在后盖板,预计明年前、后盖采用3D玻璃的机型均会增多。今年蓝思科技对安卓系列厂商的一线品牌3D玻璃机型大都有供货。

从目前来看,真正用到陶瓷机壳的品牌和机型非常少,主要是小米相关产品。在新产品开发阶段尝试陶瓷材料的客户不少,但不一定会定型量产,也没有看到客户对陶瓷有太大的需求。未来不排除陶瓷的应用会增加,但目前尚不明朗。

从蓝思科技的产能角度来看,由于其最大的客户是苹果,不但要为苹果供应前置玻璃盖板,也有供应后置玻璃盖板,所以其目前产能主要集中在苹果!据了解,其资本开支主要投向浏阳南园、东莞松山湖两个募投项目,项目的建设期都是两年。

值得一提的是,据蓝思科技强调:“3D玻璃客户订单目前主要是国产品牌,三四季度韩系品牌也会开始增加出货。现在各手机品牌主要是旗舰机型采用3D玻璃,未来随着3D玻璃价格下降及良率提升,中端机型逐步采用也是有可能的。”从目前来看,国产品牌应该主要还是旗舰机型采用3D玻璃,2.5D玻璃的机型也还会大量存在,而且柔性OLED屏产能明年仍然很紧张,前盖用3D玻璃的机型可能没有那么多。

随着进入消费电子行业生产旺季,蓝思科技在产能产出方面的压力比较大,尤其是安卓体系的后盖需求旺盛,但产能比较紧张,公司适当增加了一些产能加大供给,但需要等到松山湖产能起来后供需状况才会得到明显改善。目前已经在加快建设进度,可能到明年下半年这两个项目就会提前建成达产。

除了蓝思科技以外,比亚迪电子也在大力布局,近期据比亚迪电子对外表示:“目前部分高端机型开始采用3D玻璃机壳,预计将成为行业未来趋势之一,渗透率将持续提升,未来在汽车电子、无人机、AR/VR等领域都将积极拓展。”

此外,据比亚迪电子预计,明年大部分旗舰手机都会使用3D玻璃机壳,预计有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,其在汕头修建的工厂估计明年3月可以开始投产。如果按照6亿片的数据来算的话,那么,各大玻璃盖板厂商的3D玻璃盖板产能将远远达不到市场需求!

玻璃与陶瓷争锋前者胜 金属后盖市场地位岌岌可危?

就手机外壳市场而言,业界普遍认为金属机壳会被淘汰,主要受到无线充电以及未来5G的影响,各大厂商所布局的基本上在于玻璃和陶瓷。大致看来,蓝思科技、伯恩光学、信利国际、瑞声科技等押宝在3D玻璃,而如三环集团、长盈精密、顺络电子则押宝陶瓷!显然,在关于未来手机机壳采用哪种材质上面存在很大的争议!同时,进入这两大市场的资本也十分明显。

2月12日,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币,是常州市武进区迄今单体规模最大的外资制造业项目,预计达产后可实现年销售收入150亿元。此外,蓝思科技华南地区工厂将落户东莞塘厦,预计投资总额达45亿元人民币,项目计划用地约194.8亩,一期将于2017年3月投产,预计年产值达15亿元。

2月14日,三环集团与长盈精密签署《关于合作成立合资公司的框架协议》,协议中称,为开发陶瓷新材料应用,发展智能终端和智能穿戴产品陶瓷外观件及模组,双方拟合作成立合资公司,合作合计投资金额暂定为87亿元人民币,年产能预计达到1亿件以上,其中三环集团累计投资额为31.27亿元,初期投资占15%-20%。两者在东莞和潮州设立三家合资公司。

3月10日,顺络电子公告拟现金收购东莞信柏结构陶瓷股份有限公司(以下简称“信柏陶瓷”) 57.57%股份,收购完成后持股比例达到 82.24%,实现并购。估值情况未做披露。主要合作是在业务层面,顺络电子向信柏采购陶瓷外观件(目前主要是指纹片)原片, 完成电子化等工艺后向客户销售。

4月,蓝思科技(300433)公布2017年经营目标,将发力3D玻璃,目前蓝思科技3D玻璃产能为2700万片/年,蓝思科技表示将继续扩大产能,预计今年的3D玻璃出货量会达到3000万片至4000万片。

6月30日,据胜利精密发布公告表示,公司拟在安徽舒城建设智能终端3D盖板玻璃生产线,项目投资总额预计32.85亿元,预计年产能达7500万片,建设资金来源为自有资金、募集资金、银行贷款等。一旦该项目实现市场有效突破,获得先机,将为公司后续3D盖板玻璃业务的扩张创造有利条件。

而比亚迪今年第一季度总营收为360亿元,其中金属外壳营收为110亿,目前玻璃产能在10万片每天,年底将达到30万片,明年达到60万片。中框精度高,加工工时长,而目前不锈钢成本高,还未成为主流。

此外,比亚迪也将计划投资6亿元利用现有厂房建设3D玻璃项目,一期计划于今年底达到量产条件,截至目前,已累计完成投资约2亿元。市场前景方面,预测2017年3D玻璃用在手机上的出货量将达1亿片的规模,将占市场份额的5.7%;2018年继续增长63.8%至1.63亿片规模,届时所占市场份额将达7.9%。

此前,通达集团主席兼行政总裁王亚南也表示,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样,不过,具体的产能和工艺现在尚未透露。

7月18日,奋达科技董事长肖奋做客e公司微访谈时表示,目前,富诚达主要研发、生产销售金属结构件。与此同时,富诚达也在加强对非金属材料以及其他材料制程和工艺的研究,趁部件材料切换的有利时机,实现弯道超车,成为外观件产品的供应商。不过,其并未明确表示富诚达布局的是陶瓷材料还是玻璃材料。据业界消息称,富诚达极有可能是布局玻璃市场。

8月8日,据欧菲光公告表示,公司将与自然法人苏志鸿签订《合资合同》,拟共同出资在南昌设立合资公司,从事3D玻璃的研发、制造、贴合及销售,合资公司注册资本为1亿元,其中欧菲光出资9500万元,持有合资公司95%股权,苏志鸿出资500万元持有合资公司5%股权!

对于玻璃和陶瓷抢夺后盖市场,据蓝思科技表示:“小米相关产品。在新产品开发阶段尝试陶瓷材料的客户不少,但不一定会定型量产,也没有看到客户对陶瓷有太大的需求。未来不排除陶瓷的应用会增加,但目前尚不明朗。”

值得一提的是,前文已经谈到三环集团和长盈精密两者在陶瓷项目的合作,但是到了2017年9月23日,据三环集团发布公告表示,双方就上述87亿元的大项目停止合作。至于终止的原因,据三环集团表示,由于各方企业文化的融合需要较长的时间,难于适应手机市场的快速变化,为提高管理决策效率,经三环集团与其他出资方友好协商,决定终止履行原合同。两者合作分道扬镳,这又是否可以解读为市场对于陶瓷在后盖市场并不是很看好?或者认为陶瓷后盖市场份额远不如玻璃后盖?

然而,无论是玻璃盖板厂商取胜还是陶瓷盖板厂商取胜,对于金属后盖厂商而言,均是重大打击,前文各大玻璃盖板厂商都有提及,在旗舰机市场,大部分手机厂商明年都会推出玻璃后盖,诸如苹果在今年发布的Mate10就已经采用了玻璃后盖,随着玻璃后盖在旗舰机市场份额不断提高,金属机壳厂商则不得不退守到中低端市场,而比亚迪甚至强调,随着玻璃盖板成本的逐渐降低,将来更是有望下探到中端市场!

而从精密结构件产业来看,金属机壳为主要战场,但是,众所周知,从过去的两年至今,金属精密结构件行业发生重大的变化,在这段时间内,产业内的收购整合现象十分严重。其中原因主要有两方面:其一,该市场已经进入成熟阶段,导致厂商之间的竞争完全处于比拼成本比拼售价,一些中小厂商无法承受这种压力最终不得不走向倒闭,优质一点的企业则走向被并购的道路!所谓牵一发而动全身,受到精密结构件市场的影响,导致上游的设备厂商同样也出现了经营困难企业倒闭的现象。

其二,在个人看来,也是关键所在,那就是3D玻璃机壳的诞生,尽管当前3D玻璃机壳在市场的占有率极低,甚至只有少数部分高端市场的旗舰机才采用,但是,3D玻璃机壳无疑将会成为市场主流,而对于精密结构件厂商而言,通常机壳占据主要营收,受到3D玻璃机壳市场的影响,导致一些企业不得不提前考虑未来,如精密结构件厂商湘将鑫,手机机壳业务占据其总营收比例超过了80%,最终其选择了被大富科技以25.4亿元收购,不过最终两者谈崩!

就精密结构件行业而言,整个历经多次洗牌,从原本的塑料材料向目前占据市场主导地位的金属材料过渡,在这一期间内不少企业走向倒闭,同时也有不少企业走向资本市场,如年初上市的捷荣技术,再如近来上市的智动力等,两者均希望借助资本市场扩充产能进一步提升在市场的竞争力度。而从目前来看,显然各大金属机壳厂商都已经开始向3D玻璃后盖机壳市场转型布局,加强在3D玻璃后盖市场的布局,但是尽管如此,从市场需求的角度来看,如果明年采用3D玻璃后盖手机出货量将达到3亿部的话,那么,以目前国内厂商的产能来看,恐怕远远达不到该市场需求,换而言之,明年3D玻璃盖板缺货恐怕势在必行,这对于金属机壳市场而言,仍是一段缓冲期!

评论