NFC、云端以及封闭式系统框架大比较

NFC、云端以及封闭式系统是行动支付框架主流,开发者必须掌握这三者的优缺点,才能打造出消费者愿意使用的行动支付系统

本文引用地址:http://www.amcfsurvey.com/article/201710/366556.htm

一般行动钱包或支付应用程式可能用的支付框架有三种:NFC、云端或封闭式系统,由于安全性和风险管理流程的高规格,NFC受到提供者和行动网路的喜爱,独立的新创公司喜欢云端钱包,通常会透过一个云端服务来连结使用者的卡片,并使用资料连接性、地理定位或QR 码(快速回应)/条码来交易,商家则倾向于选择封闭式系统,因为喜欢自己可重复储值的礼物卡系统作为主要的资金来源。

这三种生态系统──NFC、云端钱包或封闭式系统──甚至可以共存在一个钱包里,成为一个万用的行动钱包,更容易流通到不同的装置平台,每种生态系统可能有自己的优点和缺点,因此开发者必须衡量每一种的成本,选择最适合的。

每一种行动支付系统都有各自的优缺点,虽然企业往往会衡量商业模式、上市时间或顾客所有权来做决策,不过最终是易用性、安全性和附加价值促使消费者买单。

NFC支付应用程式

NFC 就像很多其他的无线通讯标准,例如蓝牙或RFID(无线射频辨识),让两个物体可以交换资料封包,虽然蓝牙或RFID 在物体相隔好几英尺时仍然可以运作,不过NFC 的距离比较短──一般大约一公分的范围,可用在各种行动使用案例:朋友间分享照片、拍一下海报取得促销的媒体下载或读取交通卡取得目前的余额。

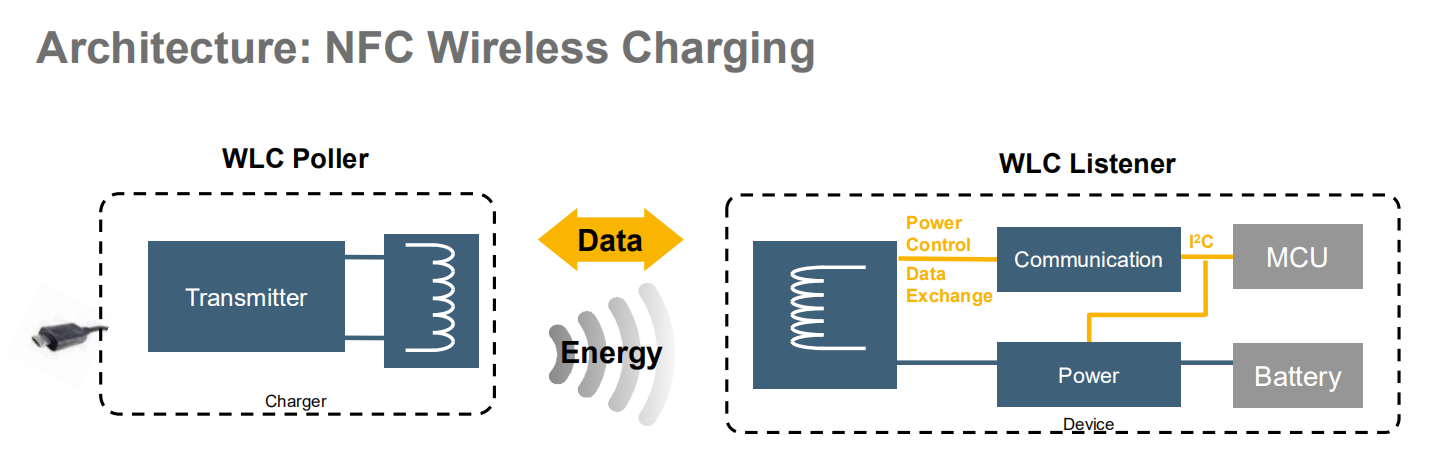

申请者的NFC 支付通常靠三个主要的组成元素:手机的NFC天线、手机里防干扰的安全元件(一个智慧晶片,根据EMV标准,使用者的卡片资料在晶片里受到保护)、和放在店内收银台的非接触式NFC读卡机,消费者的手机有支援NFC的话,可以走进任何支援非接触式支付的商店,在读卡机上感应手机付款,对商家来说,这看起来就像使用者刷卡一样(或是插入晶片密码卡,像在美国以外的地区的作法)。

目前已有超过1亿2千5百万个行动装置支援NFC技术,能让两个装置在相隔一寸左右的距离里互相交换资料,读卡机和手机之间的电磁沟通会持续0.5 秒,在这段时间内读卡机会从手机内的安全晶片读取资料,这个资料跟写在塑胶卡片磁条上的加密资料是相同的,不过在后面有加上额外的资料和密码,它们可以具有有效性。

NFC支付的使用者体验像这样:消费者走到收银台结帐时会打开应用程式、输入PIN码,准备付款时会点付款按钮或把手机拿到读卡机上方,或者她只要把手机拿到读卡机上方、不用开启应用程式,这些互动会因为所使用的行动非接触式标准而不同──是指Visa payWave、MasterCard PayPass、American Express ExpressPay 和Discover Zip 所规定的功能需求──以及发卡银行如何规范它的卡片在POS终端机出现的方式,读卡机会透过响亮的哔声来提醒消费者和商家,消费者的手机会震动或显示某种确认讯息,交易就完成了!

尽管NFC技术(有时被称为行动非接触式付款)在有些地区被管理得很好且被广泛使用,像南韩的公共运输和自动贩卖机,不过在其他市场的接受度不高,像美国和英国,归因于几点,例如是否有装置和商家的接受度,不过主要是因为NFC技术复杂和碎片化的基础架构。

NFC支付不可或缺的参与者包括行动网路营运商(MNO)、信托管理服务平台(TSM)和服务提供商(可能是银行、商家或运送授权单位),像Isis之类的钱包有好几家银行参与其中,这种生态系统会更复杂,会有好几个TSM和服务提供商。

MNO

同意TSM透过空中传输存取SIM 卡,因此可以安装(和之后可移除)银行顾客的卡片资料,资料通常包括在只有一个钱包应用程式可使用的小Java 应用程式里。

TSM

透过行动资料网路,代表银行安全地安装和管理装置上的卡片资料。

银行或发卡单位

发行卡片给顾客,并规定可以如何在行动情境里使用卡片资料。

服务提供商

掌控使用者体验和促进银行、MNO 和顾客之间的沟通,有时服务提供商和银行是同一个,因为银行开始整合NFC 支付,作为行动银行应用程式的一部分。

近两年内在很多国家有一些成功的NFC 试验计画,是由装置制造商、银行和电信商……之间的合作所推进,以及受到主要的支付网路支持,像Visa和MasterCard。

优点

从安全性来看,NFC生态系统的主要优点是消费者感到安心,NFC支付是最安全的行动交易形式,为了付款,使用者必须把手机非常靠近读卡机,它采用强大的银行等级的安全架构,例如装置上的智慧晶片(相较于应用程式把消费者的卡片资料储存在手机作业系统或云端服务里,骇客几乎不可能破坏),以及安全的空中传输资料连接、多因素身份认证和PIN码以阻止任何应用程式的恶意使用,如果使用者遗失手机,打电话给银行或服务提供商可阻止遗失的手机进行未授权的支付,或者完全移除支付功能。

同样地,研究显示如果一个行动支付应用程式跟消费者的金融机构有关,他们比较可能信任它,相较于像Google或Apple的科技公司和Verizon或ATT之类的行动网路营运商,你可以看到消费者比较能接受信用卡网路和银行之类的金融机构。

再者,NFC 交易本身的速度让现金看起来过时,有些应用程式能让你只要感应、完全不用开启应用程式(通常针对小额交易或转帐的情境),相对于试着把条码或QR码适当地对齐扫描器(必须是光学扫描器,因为手机玻璃萤幕会反射一般扫描器的雷射光),有些使用者觉得感应NFC装置的动作比较自然,尽管在美国的接受度比在加拿大和巴西要低和慢(NFC POS读卡机在零售通路有较高的渗透率),NFC绝对比信用卡和现金要快,从开始到结束的时间大约是其他支付形式的1/3,抽出钱包、拿出信用卡、刷卡、输入PIN 码、从收银员手中拿到收据,整个时间大约可费时45秒(你自己测看看!),如果你已经拿出手机(你在排队无聊时可能这样做),NFC支付通常约费时12 秒,收银员给你收据的时间也省了下来,因为应用程式可以提供你完整的交易纪录。

其他优点是即使没有资料网路时也可以付款(例如在手机讯号不通的大型零售商店里),因为系统是建立在我们每天使用塑胶卡片的既有基础上,它跟会员卡、交通票卡、身分证和门禁卡的互通让它成为取代钱包的主要竞争者。

挑战

在消费者可以下载应用程式、找到有相容读卡机的商店前,所有NFC生态系统的成员必须齐心协力,像Isis—美国三大行动电信商罕见的合资公司(ATT、Verizon 和T-Mobile),参与者包括发卡商Wells Fargo和American Express──花了很多力气在协调和建立关系上,像南韩和日本之类的国家已经在这个系统有成功的发展,因为通常是个别的行动网路或装置制造商在主导,是将这种支付形式推广到消费者手中的重要角色。

商家的接受度对行动支付应用程式来说永远都是挑战,NFC也不例外(虽然它是最广为被接受的),各地支援NFC技术的销售端点数量都不同,像加拿大、法国、巴西和波兰这些国家街头巷尾的商店和计程车都有非接触式读卡机,但2013 年6 月时在美国只有500,000+台读卡机,这个数字在未来几年可能会成长,因为支付网路(Visa、MasterCard、American Express 等)调整风险责任政策,把更多诈欺购买的责任放到商家,跟NFC用的卡片一样的EMV卡片能降低诈欺购买的数量,很快地商家就得确保他们的POS 系统有透过最新的配件升级,不过目前来说,美国7百万零售商店里只有超过7%接受NFC。

云端支付系统

“云端”储存是一个进入支付世界的科技流行词,现在可在我们需要时和需要的地方从任何连网装置取用我们的档案和个人资料,顺着这个方向,我们看到货币变得愈来愈抽象,现在多亏了行动装置,我们可以从任何地方取用我们的钱。

有些人认为云端支付是最有效率的生态系统,相较于NFC 生态系统,基础建设的吃力工作较少,顾客跟一个安全的网路服务注册他的卡片,任何透过行动装置的支付会被记到资金来源的帐上,敏感的卡片资料(希望)永远不会储存在手机上,交易是透过在店里扫描条码和QR 码(LevelUp),从消费者的装置先付款再取货(Square Order),或者使用地理定位来验证符合资格的消费者在场(PayPal Here)。

最早发展这种系统的是PayPal,因此它的使用者最多(撰写本书时占15%的行动使用者),不过现在有很多新创公司加入这场激烈的战局,根据Angel List 上的Payments 类别,大约有1,100 家!在LevelUp 应用程式的案例里,使用者在参加的商家出示加密过的QR 码,然后会记在他们相连的帐户上,商家只要用销售端点的专用LevelUp 扫描器扫描QR 码(LevelUp 也有针对商家的应用程式),读卡机发出哔声,几秒钟后使用者会收到电子收据,LevelUp 也有针对常客的奖励,因此他们可以累积折扣。

PayPal 不局限在任何一种支付互动方式,而是试着采用“瑞士刀”的方法,努力最大化相容的商家的数量,PayPal 尽可能地整合很多支付方式,包含远端订购、在销售端点输入电话号码和PIN 码、透过地理定位触发的打卡,和甚至使用低功率蓝牙的beacons,地理定位支付尤其有远见。

当使用者在一家店的数尺内时,她可以“打卡”,她的名字和面孔会出现在商家的销售端点应用程式上,顾客只要说:“我用PayPal 付款;我是露西”,然后就可以拿着她的双份拿铁离开。

Square 是另一个透过云端无实体卡片交易的提倡者,这个服务的目的是为了改造传统的POS 终端机和库存系统,一切都是从使用插在手机耳机孔的精美塑胶卡片刷卡装置开始,Square 最近结束Square Wallet 这项支付产品,它是Register 应用程式的搭配产品,使用者可以连结信用卡或金融签帐卡,然后只要在喜欢的商家打卡,结帐时提供姓名,他的面孔和名字就会出现在商家的Register应用程式上(图2-10),是PayPal 的地理定位支付功能的先驱,Square转换方向,发表了一项全新产品,叫做Square Order,能让使用者透过优雅的订购流程和单击结帐跟附近的餐厅点餐,他们只要走到或开车到商家取餐。

图2-10|Square的Register应用程式,顾客可使用它的姊妹应用程式Wallet打卡(感谢Fast Company和Square提供图片)。

Square 和PayPal的产品方向主要是让商家的收款更容易,提供他们较低的处理费和让他们能透过刷卡装置配件接受卡片支付,以及提升传统的“收银机”──改善困扰大部分销售端点系统的使用者介面,你曾看过结帐收银员一一找寻你所点的商品吗?Intuit、LevelUp 和Revel 这些公司正在改变那种情况,将时间转嫁到顾客身上,这尤其适合很小型的商家,例如那些在美食餐车世界里的,能接受各种支付方式代表收入的成长。

优点

相较于NFC 复杂的基础建设,云端钱包是敏捷的替代方案,对使用者和开发者来说进入门槛都低很多,一家希望进入这个领域的新创公司只要符合PCI DSS(Payment Card Industry Data Security Standard)所规定的持卡人隐私条款即可,这项安全认证标准是由Visa、MasterCard、AmericanExpress、JCB 和Discover 所建立的,为持卡人资料的处理和数位交易的进行提供多层保护,符合PCI 和建立处理支付的API 后,就只是创造使用者体验的事了,会验证使用者:a) 的身份,b) 有一张有效的卡片,c) 想进行一次支付,新使用者的注册相当简单(一旦他填完可怕的信用卡表单),会比用NFC 应用程式要快。

这些类型的应用程式也跟硬体相容,举例来说,使用者不需要升级到支援NFC 功能的装置,因此这种方式适用于所有主要的行动平台(除非它使用到低功率蓝牙的beacons,会需要手机符合最新的蓝牙规格)。

挑战

跟NFC 电子钱包一样,它仍然面临相同的接受度挑战,两者都依赖商家在收银台有相容的硬体──不管是条码用的雷射扫描器,或是会辨识出已注册顾客在附近时的应用程式,当提到收入时,商家倾向于维持可行的现状,很少想尝试改变收银机硬体──尤其如果他们才刚花了5,000美元在销售端点系统上的话。

另一项对云端支付的打击是,它们不受商家的欢迎,因为商家必须跟收单银行合作来处理它们的交易,这些收单银行通常会对风险比较高的交易收取较高的手续费,云端支付一般被视为“无卡交易”,商家要付较高的手续费,这跟NFC 支付相反,NFC支付是“有卡交易”,代表持卡人和卡片都在收银台前,因此风险低。

使用者的卡片资料被传输和储存到伺服器后,云端支付应用程式让使用者处于最不安全的情况下,虽然大部分的应用程式,像PayPal,能让使用者设定PIN码或密码来锁住应用程式,但应用程式只跟云端伺服器、应用程式的通讯的加密强度和使用者的PIN码选择一样安全,假如骇客偷听使用者的行动资料传输,使用像 Wi-Fi网路伪造之类的方法──也就是设定一个看似无害的公用Wi-Fi 网路,称为“attwifi-free”或“免费的公用Wi-Fi”──任何连上这个网路的手机会开一扇窗给骇客,让他看到密码以及在应用程式和云端伺服器之间传输的持卡人资料,那杯双份拿铁可能比使用者想的贵!

另一项实际的挑战是,不是信任的网路或没有Wi-Fi 网路时不可能交易,即使资料连线不是问题,使用者等候推播讯息、简讯或电子收据等形式的交易确认时往往会感受到延迟,即便在今日快速的4G LTE 网路和公用Wi-Fi 热点的世界里,短暂的延迟就足以拖慢或阻碍云端支付。

封闭式支付系统

封闭式支付系统就像零售商店里的小钱罐,消费者可以为之后的使用存一笔钱,它们以储值卡为基础,只能在一家店扣抵,一个搭配的行动应用程式能让顾客扣抵储值的钱,通常是在销售端点出示QR码或条码,使用者可以无限储值卡片,只放想花在特定商家的钱,避免他们的金融资料和银行帐户曝光,对使用者来说也是为特定类型消费编列预算的好方法,像食品杂货或餐厅,商家通常将顾客忠诚度计画跟封闭式卡片做结合,让顾客持续回流。

优点

从接受度的面向来看,封闭式应用程式容易实作,因为通常是商家自己的,尤其能快速推出,因为使用大部分雷射扫描器能读取的条码和QR 码,而现代销售端点都有雷射扫描器,结帐收银员只需要指出顾客用礼物卡付款。

取决于他的储值金额,使用者的风险会很低,对想尝试行动支付的首次使用者来说,这些低风险让封闭式系统成为好的进入点,由于这些卡片常跟奖励计画绑定,也可以显示点数纪录给使用者,鼓励他赚取足够的点数来获得免费商品和省下未来购买的钱,因为是在行动装置上,可以追踪余额的封闭式应用程式大幅改善塑胶卡片的不便,使用者不需要请商家刷卡来查看余额,或余额比预期低时感到讶异,这些应用程式完全相容于装置,可用在任何行动装置……或甚至智慧手表上!即使没有资料信号时也可以使用──这点优于云端支付。

挑战

这些体验确实需要无线网路连接,因此使用者在收银台扫描前可以看到目前的余额(以免拖慢结帐速度,遭到其他顾客的怒视),否则她会不知道钱是否足够。

封闭式系统顾名思义就是封闭的:只能在同一家关系零售店使用,这项限制会让使用者的行动装置首页挤满她喜欢的商店的图示,而不是提供她“一个通用的电子钱包”。

评论