Mentor:为了规模而多元化并购或得不偿失

过去两年都是并购大年,继2015年并购金额达到创纪录的940亿美元之后,2016年并购金额再创新高,录得令人乍舌的1160亿美元(根据CapIQ数据)。两年前Wally Rhines就曾开玩笑地表示,如果并购金额维持近期增长趋势,那么到2020年,全球半导体将只剩一家公司。

本文引用地址:http://www.amcfsurvey.com/article/201708/363541.htm并购狂潮在2017年终于冷却下来,Wally表示,即便把东芝出售考虑在内,2017年并购案金额也只在200亿美元左右,回归正常水平。如果出于对规模的迷信而进行并购,效果未必好,统计数据显示,半导体公司的盈利水平和规模相关性非常小,盲目多元化导致的劳而无功也有前车之鉴。“并购与拆分只是手段,近年来,半导体行业公司结构变化是为了更专业化。”

Mentor董事长兼CEO Wally Rhines

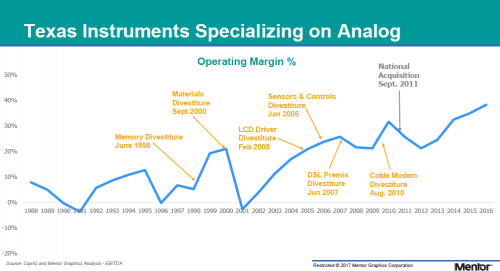

德州仪器(TI)、恩智浦(NXP)和博通都是通过专业化来提高盈利水平的案例。其中德州仪器最为典型,在2000年之前,德州仪器产品线几乎覆盖半导体全行业,但运营利润率平均在5%左右。后来,通过不断拆分,德州仪器将重点放在模拟产品与嵌入式处理器上,运营利润率继续上升。2011年收购国家半导体,也是为了增强在模拟市场的竞争力,虽然在整合初期遭遇利润率下降,但整合完成后,已经走上正规。

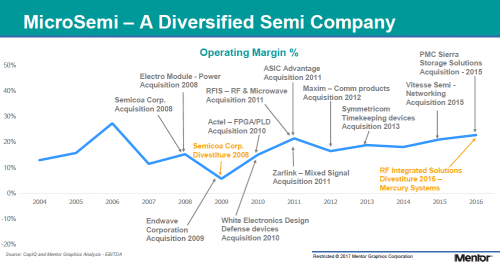

相反,如果收购方向没有重点,则很难提升公司的盈利水平,这方面Wally举了英特尔和Mircosemi的例子。以Microsemi为例,自2008年至今进行了12起收购,既有模拟产品,又有数字IC,还买了一家FPGA公司,但这十年来盈利水准都没有什么大的变化。

“收购Mentor的西门子部门,为系统公司提供设计平台,机械设计原本就是西门子的强项,为系统公司提供电子设计平台是扩大优势的必然之选,所以收购Mentor也就顺理成章,因为系统公司在Mentor营收中占了相当大的比例。”在这波行业大并购中,Mentor公司也于2016年11月被西门子收购,Wally Rhines仍出任Mentor董事长兼CEO,他认为,西门子收购Mentor正是为了进一步专业化,因为无论是工业设备、汽车还是轨道交通,电气设计占比越来越高,“而且,不少系统公司已经有芯片业务。”

Mentor的系统设计平台可以顺利导入到西门子现有产品中,但半导体产品是否会被拆分呢?Wally明确表示不会:“过去十年有十数起收购,西门子PLM部门在资源整合方面经验丰富,‘不要改变被收购的公司’是其整合的宗旨,至少短期内不做改变,因为它们都是能盈利的优质公司。”

西门子带给Mentor的改变,主要体现在财务、法务、IT和组织架构方面。“有点像软银收购ARM,这是一个长期投资,并不只看短期利益,被收购以后Mentor的研发投入反而会增多。”Wally最后表示,明年的Mentor Forum,他还会来就半导体领域发表演讲,“三十多年前,我就在谈人工智能,明年,我将就现在人工智能对半导体产业影响发表演讲。”

评论