被施压强拆 强生一分为三会如何?

几年前,高盛曾经建议强生一分为三,分拆运行;但是固执的强生拒绝了这一建议。数年之后,强生再度面临这一压力,大股东正向该公司施压,敦促这家美国巨头考虑分拆。

本文引用地址:http://www.amcfsurvey.com/article/201602/286665.htm据报道,大股东Artisan已经要求强生的管理层考虑将公司分拆成三家独立的公司——消费者产品、药品和医疗器械,每家公司的价值均可能超过900亿美元。投资公司Artisan目前管理着将近1000亿美元的资产,是强生的大股东之一。除了敦促强生一拆为三外,Artisan还建议这家公司更换董事会成员,审查高管薪酬标准和财报。

去年Artisan在一份文件中称,强生的每块主要业务在竞争中都明显落后于对手,这部分应该归因于该公司财务报告的不透明和高管薪酬的缺陷。

另一方面,当前医药行业,随着竞争的加剧,越来越多的公司通过分拆或资产剥离等方式“瘦身”,专注于具有竞争优势的少数领域。比如,2006年,同为制药巨头的辉瑞将其消费者产品业务以170亿美元的价格出售给强生,集中于药品业务上。而现在,辉瑞正在考虑剥离仿制药业务。这个大环境使得强生的压力增大。

强生位于宾夕法尼亚州利蒂茨的工厂里,李施德林漱口水在产线上

强生公司的发言人拒绝对此新闻发表评论,称该公司将在本周二的投资者会议上回答这些问题。

被施压分拆,这不是第一次

而强生作为一家巨头,早就是各个大股东增加收益的目标。2012年。高盛集团就曾建议过强生分拆成三家公司,和这次一样,也是消费者产品、制药和医疗器械。高盛当时称,拆分可以使强生获得更高的收益。

彼时,强生的股价是每股62美元。高盛为分拆后的强生设定了一个保守的目标股价:76美元,并称分拆后每家独立运作的公司还可能产生更多的增长。

当然,最后的结果大家都知道了。强生,这家有着130多年历史的巨头并没有采纳高盛的意见,固执地按着自己的方式走了下去。今天,强生的股价已经高达104美元,比3年多前高盛建议它分拆时还高了将近70%。

但是,这次情况变了

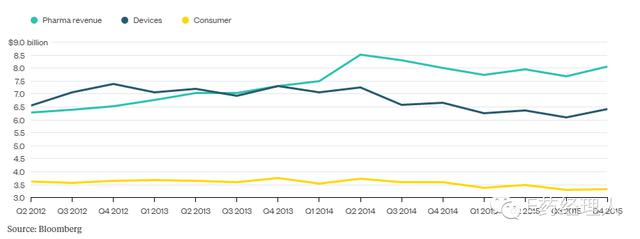

上周二(1月26日)强生刚刚发布了第四季度财报,结果好于预期。自两年前公司制药业务收入赶超医疗器械后,得益于重磅药类克(Remicade)和Stelara,这个优势正继续扩大中。排除掉汇率影响,去年全年度药品收入上涨4.2%。

但是,生物类似药的竞争已经到来。在欧洲,强生最畅销药物类克的仿制品已经获批上市,而在美国,这个药物的专利也将在2018年到期。公司销售额7.42亿美元的自身免疫病药物Stelara也即将面临市场竞争。

另一方面,医疗器械业务仍一蹶不振。早些时间,该公司宣布对陷入困境的医疗设备部门进行重组,裁员3000人,节省下现金投资新领域。去年这块业务的收入下滑了1.4%。

消费者产品业务因为前段时间的质量问题,还在恢复中。强生的OTC药品开始回到欧美药房的货架上,2015年该业务的收入增长了2.7%。未来,除了强生婴儿护理、露得清和李施德林,可能需要一些新的品牌来提振收入。

两年前,强生的药品业务收入赶超医疗器械

现在,并非分拆的好时机

目前来看,其他一些制药业巨头正在设法将业务集中在某些领域上,而非多元化经营。而且,2015年虽然强生的业绩表现不错,好于预期,但2016年的营收预期低于分析师的预期。如果强生无法在未来的1-2年里想出办法,那么投资者就会把他们的现金投到他们认为更有前景的地方去。

但是,现在并非分拆的好时机。

从宏观角度来看,国际市场油价急跌以及主要经济体的经济减速都对整体市场预期造成不利的影响。在这种市场情况下分拆公司似乎有点冒险。更何况,强生的业务收入一半来自于美国以外地区,在欧洲、亚洲和一些主要的新兴市场业务都相当不错,但近期美元走强可能会对这些区域的销售增长带来风险。

评论