模拟集成电路走上复苏路

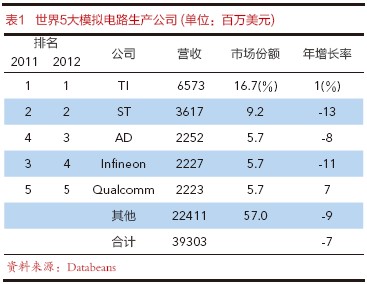

众所周知,现今数字电路已成推动集成电路产业和技术进步的主要动力。而从应用说,任何电子产品的最终使用者都是人,作为人与设备的界面并让人与设备实现互动的都是模拟电路,因此,尽管模拟电路由来已久,与电子技术相共生,但数字化兴起后,数字电路的迅速发展既未取代模拟电路,且还继续带动着模拟电路市场的增长。模拟电路是处理模拟信号或电源转换的集成电路,主要分为射频(RF)、模数/数模(AD/DA)转换和电源管理三大类产品。据WSTS的最新报告,2011年模拟电路销售额达423亿美元,仍占整个半导体市场的14%。不过,模拟电路也随着世界经济的不确定性以及半导体市场的震荡而上下起伏,据市调公司Databeans的报告,2012年世界半导体市场下降了3%,而模拟电路更挫跌7%,估计近400亿美元,是近年来表现最差的一年。模拟电路除了有线通信应用市场外整体低迷,其中能源、汽车和通信市场有可能最先获得反弹,而计算机、接口和数据转换产品受创最重。世界生产模拟电路的5大公司依次为TI、ST、AD、Infineon和Qualcomm,它们生产的产品各有所侧重,业绩也优劣有别。除TI的市场份额占近17%之外,ST 为9%,今天3、4、5位的公司规模已基本相同,各占5.7%,其余公司市占率过半,达57%,可见模拟电路生产以小公司居多,比较分散,垄断性不强,是其特点之一。

本文引用地址:http://www.amcfsurvey.com/article/145879.htm

TI成功收购NS后使其接口电路的市占率从23%上升到27%,模拟功率IC则从21%扩展至24%,使公司稳固地保持了龙头老大的地位。据最新报道,公司今年首季包括模拟和嵌入式处理芯片的营收占其总营收的比重,同比从72%上升到了77%,主打模拟的战略更明显,营收虽然同比略降了3%,计为28.9亿美元,而同期净利则上升了37%,达到3.6亿美元,看来离复苏已不会太远。ST作为欧洲的首家芯片厂商,无疑受到了欧洲经济的种种不利影响,在5大公司中业绩最为难看,它像TI公司一样,在解决了与Ericsson的合作事业后,今后将着重经营电源管理等模拟产品,据最新报告,公司今年第一季度仍在亏损,但预期下一季度的营收或将转亏为盈,毛利也会改善。

AD是世界最大的数据转换电路生产公司,独占市场半壁江山,尤其在高速模数转换电路方面的市占率竟达到了84%,在整个模数转换电路市场上也独占60%。因而2012年在所有数据转换电路生产公司营收普遍滑跌14%的窘境下,公司情况稍好,下降了12%,算是保持了老三的地位。借助移动通信的迅速发展,Qualcomm在5大公司中运营最好,是当年唯一增长了7%的公司,故其市占率也从4.9%提升到了5.7%,基本赶上了在它前面的两家公司。

随着模拟电路产业的日趋成熟,无论PC产品或无线通信设备,其产品尺寸都在持续缩小,并朝着移动化的方向迈进。这使集成电路的整合成为不可逆的趋势,模拟技术也从最早的“组合扩展”演变为现在的“系统解决方案”成为产业的转折点。媒体有言:“模拟电路满天飞,高整合才是王道”。总之,模拟电路将继续前进,据WSTS预测,世界模拟电路今年或将增长3.6%,明年续增5.8%,达到435亿美元。

模拟电路文章专题:模拟电路基础

评论