DRAM价格持续上扬 挹注各家厂商首季营收

根据全球市场研究机构TrendForce旗下记忆体产业研究部门DRAMeXchange表示,近期标准型记体价格持续上扬,合约市场主流商品DDR34GB模组今年首季均价由17.25美元涨至3月底的23.5美元,价格大幅上涨达36.2%;DRAM产业季营收表现持平,在淡季影响之下实属难能可贵。

本文引用地址:http://www.amcfsurvey.com/article/145699.htm各记忆体厂获益程度则因标准型记忆体占产出比例不同而有差异,其中以韩系厂SK海力士(Hynix)半导体以及美商美光半导体(Micron)算是此波价格上涨的最大受益者。DRAMeXchange指出,DRAM价格在产业持续进行结构调整的前提下,短期内仍处偏多格局,预计将在第二季带动全球营收进一步成长。

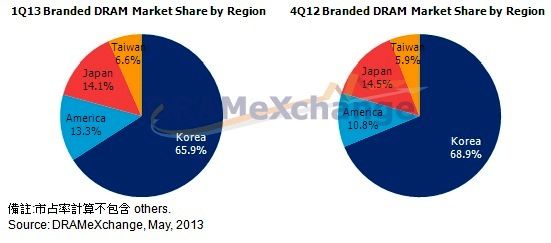

从全球DRAM厂自有品牌记忆体营收排名来观察,三星(Samsung)与SK海力士两大韩系厂的综合市占为64.3%,与上季相较微幅衰退3%。三星DRAM营收衰退10%,主因不外乎三星已将标准型记忆体产出比重降低至20%之下,无法享受到此波价格上涨的好处,即使如此,由于三星在行动式记忆体的产出量已超过40%,加上行动式记忆体毛利率仍是全产品线最高,即使营收衰退,仍让三星在第一季的获利数字表现亮眼。

各区域品牌记忆体供应商市占

SK海力士方面,由于标准型记忆体价格大涨加上苹果(Apple)出货不如预期,其转进行动式记忆体的速度已有放慢迹象,第一季标准型记忆体占总产出比重达42%,因此本季营收表现亮眼,成长幅度为5.7%。

美光方面,由于从今年第一季开始华亚科产能几乎全部纳入美光体系,大幅提升标准型记忆体的占比,因此受惠于标准型记忆体价格回升的影响最为显著,所以本季营收与上季相较有23.8%的成长。日系厂商尔必达(Elpida)方面,若以日圆做营收的计价基础,则季成长可达到约11%,但因今年首季的日圆贬值关系,所以若转换为美元,营收不升反降,微幅下跌2.3%。

台系厂部分,南科虽然正式转型为利基型记忆体公司,但第一季仍有标准型记忆体投片,但型态上已转为代工业务,目前产能仍维持满载,加上受惠于标准型记忆体库存贡献其营收,营收成长上升9.3%。

力晶转型代工业务后,由于去年第四季逐步停止标准型记忆体投片,营收大幅下滑,今年第一季又逐步恢复标准型记忆体投片量,并转为代工性质,前季基期较低下,本季成长约62%。华邦仍专注于利基型记忆体销售,并缓步将行动式记忆体比重逐步提升,除了传统PseudoDRAM外,小容量的LPDDR1制品也已进入量产,营收相对持稳并小幅攀升0.5%。

整体看来,各DRAM厂营收消长与标准型记忆体的占比有高度关联性,对今年首季度来说,标准型记忆体以不再是拖累获利能力的产品别,反而逆势成为营收成长的动能。

评论