本土IC设计业:成长喜人,下一步更需智慧

摘要:本文介绍了2012年我国IC设计业的产业状况和特点,并分析了当前世界潮流,提出了应对策略和建议。

本文引用地址:http://www.amcfsurvey.com/article/143365.htm2012年:突破百亿美元,增长9%,世界第三

我国集成电路(IC)设计业取得了巨大成就。据中国半导体行业协会集成电路设计分会(ICCAD)资料,2012年IC设计业销售额可达680.45亿元,比2011年的624.37亿元增长8.98%。按照1:6.25的美元和人民币兑换率,2012年全行业销售额为108.87亿美元,占全球IC设计业的比重预计为13.61%(全球设计业的销售额预计为800亿美元),比2011年的13.25%略有提升。中国大陆IC设计业在全球产业中的地位得到进一步巩固,在美国和中国台湾地区之后继续保持第三位。

企业的经营规模和经营质量继续改善。2012年预计有98家企业的销售额超过1亿元人民币,比2011年的99家减少1家,但销售额提升到538.76亿元,占到全行业销售总额的79.18%,比2011年的65.86%,大幅提升了13.32个百分点。

在人员规模上,设计企业稳步扩大,人数超过1000人的企业有6家,比去年增加1家,其中2家超过2000人,有一家企业的人员规模达到5000人。人员规模500~1000人的企业共6家,人员规模100~500人的有25家。

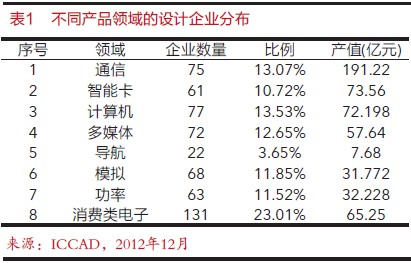

产品档次稳步提升。表1给出了我国设计企业的产品范围,其中从事通信、计算机和多媒体芯片研发、销售的企业数量达到224家,占设计企业总数的比例为39.37%,比去年增加4.47个百分点,销售总额为321.06亿元,占全行业销售额总和的48.2%,比去年大幅提升了13.3个百分点。

下一步:不仅勇气,更需智慧

“尽管IC设计业的发展成就巨大,但是仍远远不能满足国内市场的需求。”工信部软件与集成电路促进中心(CSID)主任邱善勤指出,“除了通用CPU、存储器、高性能模拟产品、可编程逻辑等技术差距较大的产品类别,国内企业在细分利基市场上增加市场份额、扩大规模是非常有希望的。”

但我们的发展瓶颈也是很明显的。我们的企业原来关注的是细分利基市场,很少打主流的通用市场。一旦与国际大厂在通用市场上碰面,国内企业规模小、资金少、技术积累少的劣势立刻暴露出来。比如,国外Flash厂商可以用90nm、65nm,而国内企业只能做到0.13μm。其次,国际大厂也可能用专利或价格战进行打压,用所谓的反补贴进行打压。尽管国内的设计企业规模还小,没有碰到这些干扰因素,但不排除今后会发生这类情况。

“目前,我们已经跨过了一个追赶者能够快速进步的阶段,现在进入了一个更加艰辛和困难的阶段,我们前面的每一个目标都是国际同行经过长期积累后才达到的,我们要赶上他们一方面需要勇气,但更需要智慧。”ICCAD理事长魏少军博士指出。

世界IC产业变局中的对策

全球的IC产业在技术变革、市场需求的双重推动下,在技术上,沿摩尔定律和后摩尔定律向前发展。

邱善勤介绍道,沿摩尔定律的发展方向是继续开发新一代工艺,使线宽从28nm、20nm,降低到14nm、10nm甚至7nm。代价是芯片制造厂的成本和芯片开发的成本呈指数级上升。同时,芯片的设计成本也急剧上升,由32nm的5000~9000万美元至22nm时的1.2亿~5亿美元。这样一个32nm芯片从投资回报率角度看需要售出3000~4000万块,而到20nm时需要6000万至10亿块,才能达到财务平衡点。邱善勤称,业界普遍认为,工艺尺寸达到22nm或20nm时,可能通用的成本下降理论已不再适用,导致产品会优先选择成熟的65nm、45nm或32nm工艺。

魏少军理事长也建议,22nm这个被称为“后摩尔”时代起始的工艺节点很快就要到来。“后摩尔”时代的影响是深远的,尤其对设计的影响非常巨大。我们的企业一定要做好准备,否则28nm有可能是我们所能够使用的最后一个工艺节点。这种准备包括,全面提升物理设计能力,建立强有力的工艺团队等。在产品上要瞄准大宗主流产品,在产业规模上要尽快做大做强。

邱善勤指出,后摩尔定律有多个方向,一是采用多芯片封装的SiP产品;二是开发新的器件结构和封装形式,例如Intel提出的的3D三栅极晶体管结构;此外还有3D封装、TSV(硅通孔)等。

评论