随着需求上升 半导体产业2013年预计温和增长

据IHS iSuppli公司的半导体制造与供应市场追踪报告,经历了极其艰难的2012年之后,预计今年半导体产业将温和增长,无线、电视与计算等关键消费电子领域将推动芯片营业收入与需求增长。

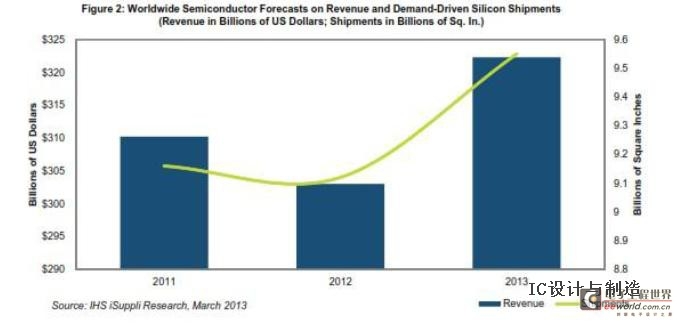

本文引用地址:http://www.amcfsurvey.com/article/143120.htm今年全球半导体产业营业收入预计增长6.4%,达到3223.0亿美元。去年营业收入从2011年的3102.1亿美元降到3030.0亿美元,如图2所示。今年硅片需求预计增长4.6%,出货量达到95.5亿平方英寸,去年及2011年分别是91.2亿与91.6亿平方英寸。

图2:全球半导体营业收入,以及需求驱动的出货量预测(营业收入以10亿美元计,出货量以10亿平方英寸计)

来源:IHS iSuppli Research,2013年3月

去年营业收入下降,缘于消费者在电子产品上面的支出不振,尤其是电脑采购将近占到半导体产业营业收入与硅片需求的60%。但是,今年全球经济状况变得更加乐观。初步数据显示,尽管产能过剩,但半导体供应链仍然设法降低了渠道与产成品库存,而且即将重新订货。在第一季度的下半段,需求将开始浮现,硅片订单预计在3月开始增长。

即使如此,厂商仍需继续努力避免重蹈2012年下半年的覆辙,当时年初的需求迹象导致生产过剩。而过多的库存最终导致第三季度末生产严重放缓,而2012年第四季度一直保持低迷状态。

市场观察

今年的增长取决于消费电子产品需求

与去年一样,2013年无线应用仍将是半导体产业的增长引擎。智能手机与平板电脑将继续受到消费者的青睐,随着这两种产品的价格持续下降,消费者的兴趣更是有增无减。

今年还有两种消费电子产品可能帮助促进半导体产业增长。超级本或其它超薄PC可能通过下一代计算平台及不断下降的价格来吸引消费者,而互动电视将继续吸引那些寻求在家庭娱乐中有更多选择的消费者。

IHS iSuppli公司认为,所有这些产品都需要以硅元件作为引擎,能够以多快的速度说服消费者升级或者购买新的个人电子产品,将最终决定硅片制造业的需求情况。

在硅片制造方面,随着12英寸产能的折旧,硅片向12英寸过渡,将继续对8英寸与6英寸硅晶圆需求产生不利影响。手机与平板电脑将驱动支持NAND闪存的硅片需求增长,而PC市场复苏则可能促进DRAM对于硅片的需求。在计算领域,超薄PC如果增长,也可能导致用于支持NAND制造的硅片出货量上升,主要用于固态硬盘和相关缓存器件等产品。

然而,半导体供应商全年仍应保持谨慎。如果制造商第二季度不加节制地扩大产能,则该产业的复苏可能非常短暂。

半导体制造商尤其应该时刻关注器件库存情况,以及电子制造服务提供商与原始设计制造商交付的外包库存情况。硅片需求可能在今年第四季度面临调整,届时将取决于第三季度结束时的库存水平。

评论