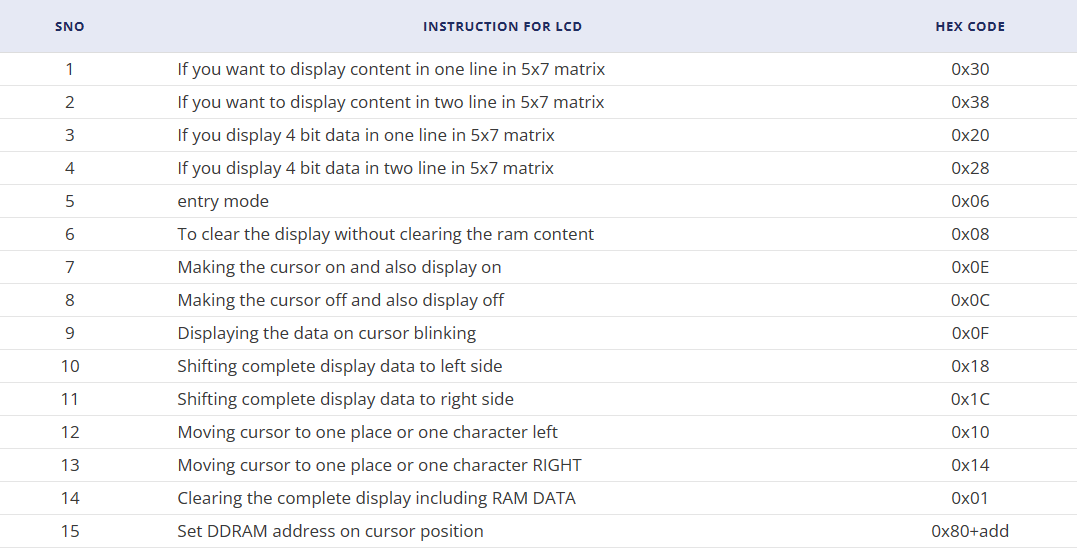

近期中国大陆市场趋缓后期需求视乎春节和能效补贴拉动

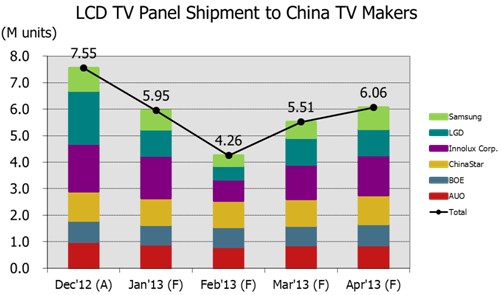

根据NPD DisplaySearch最新的月度LCD市场动态报告 (MarketWise - LCD Industry Dynamics)显示,2012年12月中国大陆厂商液晶电视面板采购量达到全年单月最高,为755万片。较上月略微成长1%(M/M),比预期高两个百分点。电视面板出货量持续的增长背后反映出面板厂积极出货、品牌厂持续备货,以应对新年假期和农历新年的市场需求。

本文引用地址:http://www.amcfsurvey.com/article/141871.htm在过去的几个月中,中国大陆品牌厂液晶电视面板采购量高于预期。预估1月采购量将回落21%(M/M),但回落的幅度也较往年更为温和;但是从近期品牌厂砍单情况来看,液晶电视面板和整机渠道库存正面临一定的压力。我们认为,在最近的一段时间中,面板价格存在一定的下调压力,否则面板厂出货目标恐难实现。

中国液晶电视厂商1月份面板采购量有所下降,2月份下修幅度将更为明显;并且在渠道库存较高、2月份面临春节7天长假的状况之下,对五一假期备货的下一波面板需求将发生在3月中下旬。

根据有关披露的信息,在政府整体节能惠民补贴计划中,原平板电视补贴预算已执行完毕,而其他能效补贴受惠产品却销售平平。因此,政府已决定在维持总体能效补贴265亿元不变的情况下,调整补贴不同种类产品的补贴比例,从而增加对高能效平板电视的补贴预算。毫无疑问,新的政策调整将更有利于平板电视销售的增长。

同时,需要特别注意电视厂商的采购策略变化。在上个月末,主要品牌厂商渠道库存已经拉高至8-10周。一般而言,8-10周的库存水位在春节旺销季之前尚属合理,但一切视乎春节期间的销售情况。因此,春节销售及节后库存调整将是判断未来一段时间供需状况的重要监测点;同时,面板厂商也在调整产能稼动率,以规避节后库存修正导致对面板需求下滑的风险。

图一: Dec’12-Apr’13出货至中国本土厂商电视面板数量走势 (单位:百万片)

NPD DisplaySearch中国市场研究总监张兵表示,“随着中国城市化的加速,农村人口持续减少,以及农村居民可支配收入的成长,消费者并不总是选择在春节前集中消费。我们认为,过去以农村消费为主的春节假日需求爆发力将有所减弱,假日需求拉动效应恐将低于预期,节后可能面临一定库存修正的压力。因此,需要供应链厂商密切关注终端需求与渠道库存的变化,防止面板价格与供需状况和大起大落。”

以下为NPD DisplaySearch针对近期出往中国大陆厂商面板状况的跟踪分析:

- 由于需求预期下降及较高的渠道库存,近期中国电视厂商面板采购量明显趋缓。部分面板厂商甚至面临20-25%的订单下修。即便如此,预估1月份中国大陆电视面板采购量较上月(M/M)下降的幅度仍远低于过去的两年,2011年1月和2012年1月液晶电视面板采购量较上月(M/M)下降幅度分别为36%和42%。这反映出主要品牌厂在较早的前几个月面临面板供应紧张、价格上涨情况下,采购策略的延续,特别是对于32”、39”、40”/42”和50”等规格。但随着供需状况逆转,面板厂在近期的一段时间将面临一定的降价压力,以完成既定的出货目标。

- 从目前能效补贴的执行状况来看,既定于今年5月底结束的第一阶段的能效补贴计划中,平板电视在所有受惠产品种类中实施状况最好。截止到上个月,已经完成补贴超过60亿元人民币,而且五类产品补贴总额尚不足30亿元。因此,政府已决定在维持总体能效补贴265亿元不变的情况下,调整补贴不同种类产品的补贴比例,从而增加对高能效平板电视的补贴预算,这无疑对平板电视的需求成长更为利好。特别值得注意的是,按照最初规定受惠厂商高能效平板电视在整个12个月的补贴期间,销售量要达到最少50万台的下限,这将对市场份额较小、以外资品牌为主的品牌厂商带来一定的补贴实现风险。

- 尽管较预期低9个百分点,LG Display12月份面板出货量达到了200万片的单月最高记录,较上月成长11%(M/M)。但我们也观察到其下游客户正面临库存压力,持续的面板需求能力不足。LG Display也因此下调了出货至中国厂商1月和2月份面板计划,两个月均分别下调了50%;到3月份,其出货量目标将再次上拉至每月100万片。

- 12月,奇美电出货至中国大陆电视面板为180万片,与11月份面板出货持平,但较预期高出20个百分点。从2013年起,奇美电将更名为群创光电。从群创光电未来几个月的出货计划中,基本与中国大陆市场季节性变化相吻合,其出货量将从3月份开始回升。群创光电将从1月份起,重新夺回中国大陆厂商电视面板供货商老大的位置。

- 尽管华星12月份出货量较上月衰退8%(M/M),但依然排名在出货至中国本土厂商液晶电视面板供货商第三的位置。由于库存的增加,华星液晶电视面板出货量面临一定调整,并且由于客户逐步调低32”销售比例,其主销的32”液晶电视面板价格也面临一定的降价压力;但除个别可能的特别订单外,华星并不急于降价赢回订单。1月份,华星玻璃基板投放量为10.5万片,2月下调到9至9.5万片,3月及以后其玻璃投放量将逐步恢复。

- 京东方也持续下修了2月份产能稼动率。但我们预计在未来三个月中,两家主要的本土面板厂商将持续向中国本土品牌厂出货,从而基本维持与Q4’12总体出货量略低的水平。假如该目标顺利实现,两家本土面板厂都将在大陆销售淡季市场中,位列中国面板供货商前三甲的位置。

LCD显示屏相关文章:lcd显示屏原理

lcd相关文章:lcd原理

评论