医疗电子:从治病向保健延伸,便携产品领风骚

摘要:通过对国内外领导与企业的访谈,分析了医疗电子业及元器件的市场与技术。

本文引用地址:http://www.amcfsurvey.com/article/138219.htm中国市场强劲增长

赛迪:2011中国医用IC市场近80亿美元

近几年来,由于我国经济的持续向好,新医改政策的深入实施,医院信息化进程的不断加快以及整体健康需求的快速释放,我国医疗电子市场得以快速发展。据赛迪顾问基础电子产业研究中心高级咨询师高毓娇介绍,2011年,我国医疗电子市场规模达到499.5亿元,同比增长23.9%。伴随着市场规模的持续扩大,个人医疗需求明显增加、区域分布特征更加明显以及产品品牌集中等特点成为我国医疗电子整体市场现状的重要写照,我国市场对医疗电子产品本身的需求则正朝便携化、远程化、多功能化以及定制化方向进一步发展。

我国对医疗电子产品需求的增长直接推动了集成电路(IC)市场向医疗电子领域扩张的脚步。2011年中国医用IC市场规模达到79.1亿美元,其中以家用医疗设备市场成长速度最快,年均复合增长率达27.7%。

目前,医用IC产品主要应用于超声/成像设备、个人医疗设备、自动外部除颤设备、生物医疗电子设备、医疗保健电子设备等。从技术方面来看,计算机和信息技术结合后,使各自独立单一的模式系统成为向信息技术、医疗设备和手术治疗充分整合方向发展的综合性数字平台,未来将大范围地应用在电子病历、社区医疗以及健康管理等方面,从根本上改变基础医学和临床医学的应用面貌。另外,具备远程联网功能的医疗电子需求随之增多。与此同时,为进一步实现医疗产品方便使用的特性,血氧仪、便携B超等设备的无线化趋势也进一步深入,这在产品上表现为感应元器件和无线传输芯片的植入。未来医疗电子产品与技术的进一步发展,从而促使更高精度、更高性能、更低功耗的医疗电子IC产品需求的增长。

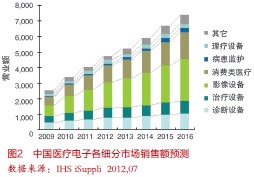

IHS iSuppli:5年内医疗电子年均增长13%

IHS iSuppli工业电子行业分析师朱慧介绍说,2011年,中国医疗电子行业销售额超过40亿美元,年增长率约20%。预计强劲增长势头还将持续,到2016年将达到74亿美元,2011到2016年的年复合增长率为13%。主要推动力来自新医改后的一系列刺激政策。

2012年初,科技部颁布了《医疗器械科技产业十二五规划》后,半年内一系列重要政策相继出台。今年8月,卫生部又颁布了《健康中国2020战略研究报告》。报告指出,到2020年中国医疗卫生的总开支将占到GDP比重的6.5%~7%, 意味着后续将有约1万亿美元的资金注入。

位列第一梯队的医疗电子生产企业—通用、飞利浦和西门子,除了在高端产品市场上保持绝对优势外,也相继宣布了针对中国基层医疗电子市场的战略和目标,并积极推出相应的低成本设备,以满足二三线城市的市场需求。与此同时,国内领先的生产企业也在调整战略,一方面极力使同类产品的成本低于海外同业,一方面加大研发投入,并引进更多的差异化产品,以期改变产品定位打入高端市场。

便携式医疗电子产品

在医疗电子各细分市场中,消费类医疗电子特别是家用便携式产品前景看好。IHS iSuppli 预计2012年中国消费类医疗电子设备收入将接近11亿美元,比去年增长约19%。

消费类医疗电子市场上,还是以日本厂商和中国台湾厂商为主导。近年,国内企业如江苏鱼跃和天津九安发展也比较快。

目前,以助听器,血压计和血糖仪为代表的约20种主流的便携式医疗电子产品畅销中国市场。

从半导体器件的用量来看,消费类医疗电子产品的大于普通医疗电子产品,因此便携式产品已成为众多半导体厂商竞相抢占的目标市场。预计2012年中国市场消费类医疗电子产品用的半导体器件销售额将超过7000万美元。半导体领域的革新正在惠及消费类医疗电子领域,芯片发展呈现出高集成度,小型化,高能效,以及标准化四大趋势。

电子技术只是医疗一部分

今天工程技术飞速发展,但很多工程师犯了一个错误。中国医疗器械行业协会专家委员会委员王晓庆博士指出,殊不知,你所做的产品和技术只是医疗技术的一部分,就像只是做了汽车轮子。工程师需要从这个角度来完善技术,而不是我的技术要包打天下。因为电子跟医疗本身是亲密结合的,而且以医疗为主,因为技术比重再大,还是要通过医生、医疗体制来发挥作用。

从进口来看,监护仪等的国产设备占较大比重,但在高可靠性、不允许宕机的领域,例如呼吸机、内窥镜等,我们还不强。

再有,在医疗交易中,核心价值降低,附加品牌价值提升。现在世界前30强已占总产值的80%,可见行业品牌的重要性。另外,产品概念中融入更多服务。对于很多大公司,维修已经成为主要的利益来源。早几年,国内医院有设备科,现在设备科逐渐萎缩。

评论