PDP产业发展现状

(1)PDP产业简介

本文引用地址:http://www.amcfsurvey.com/article/134059.htmPDP(Plasma Display Panel,等离子显示板)是利用气体放电的显示技术,其原理很像日光灯管,屏幕上每一个密闭的单元(像素)就是一个“小灯管”。当向单元施加电压,其间的工作气体便发生等离子体放电,产生的紫外线激发红绿蓝荧光粉再发射出红、绿、蓝三原色可见光组合成图像。由于气体放电是在微秒级,这决定了其独特的快速响应速度,PDP独特的显示技术及扫描方式决定了其在动态视频显示分辨率的优势明显;PDP发光不需要背景光源,因此没有视角变化导致色彩偏差和亮度减少,不存在由于背灯的布局造成亮度不均匀性问题。这些优势使得等离子电视色彩饱满真实,色彩偏差小,宽视角范围内保持高对比度,运动图像清晰度高,长期观看不对人体视觉造成疲劳,这使PDP成为最早应用于大尺寸平板电视的技术之一。而且,PDP显示屏不会出现坏点的问题。

PDP产业上游的原材料包括荧光粉、玻璃基板、电极浆料、ITO(氧化铟锡)、滤光片、驱动IC等,主要掌握在日本和韩国企业手中。中游PDP面板制造商主要有松下、三星、LG、长虹等。下游应用产品种类则以大型显示器为主,如电视、大型显示看板等,制造商包括松下、三星、LG、长虹等。

早期PDP技术主要掌握在日本家电企业中,对技术推广和生产规模的扩展较为保守,使得韩国和台湾电子企业在PDP技术上有明显的滞后,无法大规模跟进和扩充,一定程度上影响了PDP产业的发展。并且随着第8、10代TFT-LCD面板的投产,PDP在50英寸以下平板显示市场的竞争压力日趋增大,中国台湾的台塑光电、中华映管、达人科技相继退出PDP产业。2007下半年,日本东芝、富士通和板硝子等退出PDP产业,先锋公司也在2008年3月放弃PDP面板制造业务。

(2)我国PDP产业发展现状

从世界范围看,三家主要PDP屏制造商松下、三星和LG无一例外都是“垂直整合”的运营模式,既生产屏,又生产整机,他们所生产的屏大部分自用,有少量的屏提供给其他彩电企业。

我国PDP迅速发展,2006年长虹集团投资6.75亿美元建设国内首家等离子屏基地,在政府支持下建立“中国PDP区域产业集群”。2009年7月,合肥鑫昊投资约20亿人民币采购了产能为150万片/年(以42英寸计)的日立4面取生产线,目前该项目已经开始试生产。目前松下和长虹仍然在持续进行新的产能扩张,上海松下将引进日本松下生产线,年产将达到300万片。长虹将扩展产能到300万片/年,在这一轮投资建设完成之后,我国国内PDP模组产能将达到年产600-700万片。

在发展PDP屏生产的同时,长虹致力于中国PDP产业链的建设,先后发起成立PDP关键材料、关键器件、关键装备、技术创新四大本土化联盟。材料和器件的配套方面,长虹将重点推进在屏材料成本构成中占比较大的玻璃基板、电极浆料、湿化学产品、玻璃粉、氧化镁、荧光粉清洗带、荧光粉、排气管、乙基纤维素等材料的本土化工作。在加强与国内厂家合作研发及本土化配套战略合作的基础上,长虹将重点推进在PDP模组成本构成中占比较大的功率器件及专用集成电路、电源、背板组件、包装件、接插件、滤光玻璃、通用元器件等七类关键零部件的本土配套工作。预计到2012年关键器件的本土化配套率达90%以上;屏材料的本土化配套率达80%,将实现生产成本进一步降低。

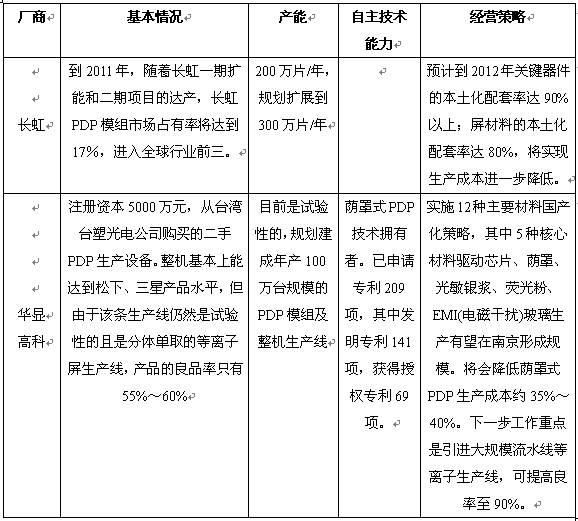

中国目前有三大等离子产业群正在建设之中,包括LG、松下、熊猫在华东地区的等离子产业群;日立与安徽鑫昊在华中合作的年产150万片42英寸等离子面板的生产线;西部地区则有长虹的虹欧等离子产业群。长虹和华显高科的基本情况如表1。

表1,长虹和华显高科的基本情况

(3)PDP产业发展趋势

PDP技术在20世纪90年代实现产业化后得到一定发展,目前规模落后于TFT-LCD。PDP仍有较大技术潜力,主要体现在以下三个方面。

一是PDP的专利数量远少于LCD。据2010年4月出版的《中国平板显示产业发展战略研究报告》(以下简称《研究报告》),LCD的专利为20000件,PDP约为5000件,PDP仍有很大的发展空间。

二是PDP的发光效率还停留在2 lm/W左右,而日光灯的效率为80-100 lm/W,PDP的发光效率还有很大的提升空间,有利于大幅降低模组成本和能耗。长虹通过组合使用低介电常数透明介质技术、高Xe(氙)放电气体技术、新型MgO(氧化镁)技术和高光效荧光粉技术,光效达到2.2 lm/W,50寸PDP电视的功耗可降到200W左右,可使用成本更低的驱动电路和电源,提高整机的可靠性和EMI性能。

三是将占成本70%以上的器件、结构件实现一体化的设计和制造。

PDP厂商在气体、开口率、电极结构、障壁结构、驱动电路等方面还在不断进行研究和开发,向低功耗、低成本、高分辨率、高画质、绿色环保方向努力。PDP屏是呈现3D影像的较佳载体,3D技术的不断成熟以及市场份额的不断扩大,使等离子电视发展迎来新的契机。

与TFT-LCD相比,PDP技术的主要问题是难以实现高分辨率,因此在高分辨率和中小尺寸上难以和TFT-LCD竞争,将主攻50英寸以上的显示应用。此外,三星、LG等国际大厂把发展重点逐步转向OLED,对PDP的投入有限,各厂商的技术互换性差,无法形成合力,制约PDP的长远发展。

评论