谁是下一个奇梦达?

近期韩系DRAM大厂──三星、海力士先后宣布上调2010年资本支出,手笔之大令人惊愕。三星将对芯片业务支出20万亿韩元(约合177亿美元),该数字是此前支出计划的两倍多;海力士也将资本支出提高了三分之一,达到3.05万亿韩元(约合27亿美元)。预计这些支出中将有相当一部分进入DRAM业务。

本文引用地址:http://www.amcfsurvey.com/article/111099.htm2007年以来,DRAM市场开始了一段令厂商苦不堪言的低迷期,直到2009年第一季度见底。此间曾排名第三的DRAM大厂奇梦达轰然倒塌,令业界震惊扼腕。市场低迷的根本原因是产能过剩、供过于求。2006年市场获得可观的增长之后,厂商们开始大举支出,2007年创下了217亿美元的支出记录。但2007年市场就已开始下行,如此大的产能注入对供需平衡造成了灾难性的影响。2009年第一季度与2006年第四季度相比,销售收入跌去了三分之二。

历史在重演,DRAM市场在过去一年强劲反弹后,厂商又开始大举支出,新一轮产能过剩似乎已注定。

难以节制的产能扩张

3月中旬,三星半导体社长权五铉在台湾演讲时曾呼吁DRAM同行们节制扩产,不能一味追求市占率和营收规模。节制扩产的道理业界都明白,尤其是体会过产能过剩的痛苦之后。但真正操作起来,厂商们又陷入“囚徒困境”,在市占为王的市场里,很难达到玩家们共同节制的平衡点。

事实上,无论市场繁荣还是低迷,扩产都与大厂的利益相符。繁荣时,大厂的资金较为充裕,投资扩产可为进一步扩大市占奠定基础;低迷时,大厂较小厂更容易渡过困境,如果还有多余资金逆市扩产,不但能提高市占,还能使竞争对手雪上加霜,使其处境更为艰难,甚至出局。因此DRAM龙头厂商三星出面呼吁产业节制扩产不免让业界生疑。

果不其然,三星率先宣布了巨额支出。

市场低迷大厂获益

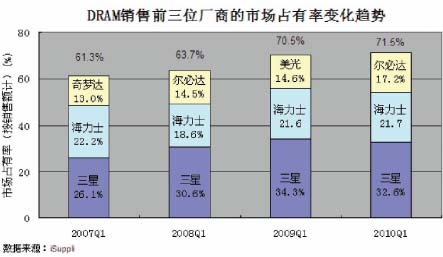

既然扩产符合大厂的利益,我们便可理解大厂如此大规模的扩产计划。但是大厂不怕产能过剩吗?不想享受较高的价格吗?为了回答这个问题,我们先来看一张图:

从上图中我们可以总结出两点:一、DRAM市占分布趋于集中,无论是市场低迷时还是反弹时,前三位厂商的市占总和均保持增长;二、市场低迷时期这个数字增长得更快。我们知道DRAM市场最惨淡的时期是2008年下半年至2009年第一季度,而从图中我们却看到09年第一季度市场谷底时期前三位厂商的市占总和达到70.5%,同比大幅增长。

这说明市场低迷反而帮助大厂更快扩大市占率。大厂并不怕产能过剩,产能过剩使每个厂商都举步维艰,资金充裕的大厂耐力远大于竞争对手,反而能体现优势;大厂也并不喜欢价格高涨,虽然价格上涨可为他们带来漂亮的利润率,但也给竞争对手喘息的机会。如2009Q1到2010Q1市场回暖,价格快速反弹,这期间前三位厂商市占总和仅增长1个百分点,远小于市场低迷时期,领头羊三星的市场占有率甚至缩水近2个百分点。

下一个奇梦达

综上分析,DRAM大厂有持续扩产的动机,即从产能过剩中获益。虽然DRAM产业已有长久发展,但仍处于竞争-淘汰阶段,与之相类似的还有代工产业。这类资本、技术高度密集的产业最终市场份额都将趋于高度集中,不会有太多玩家。因此DRAM产业还将经历一个淘汰式的发展过程,期间肯定有厂商出局,就像奇梦达一样。

奇梦达的黯然离场我们还记忆犹新,当业界还在为之惋惜时,下一个奇梦达恐怕即将出现。在如此紧张的资本赛跑中,落后的厂商个个岌岌可危。谁不思进取或稍有懈怠,技术、产能和资金没有跟紧的话,很可能不幸成为下一个奇梦达。

评论