功率半导体:强化设计能力 寻求中高端突破

功率半导体包括功率二极管、功率开关器件与功率集成电路。近年来,随着功率MOS(金属氧化物半导体)技术的迅速发展,功率半导体的应用范围已从传统的工业控制领域扩展到4C领域(计算机、通信、消费类电子产品和汽车电子),渗透到国民经济与国防建设的各个方面。我国拥有国际上最大的功率半导体市场,拥有迅速发展的半导体代工线及国际上最大规模的人才培养体系,但中国功率半导体产业的发展必须改变目前封装强于芯片、芯片强于设计的局面。功率半导体行业应加强技术力量的引进和消化吸收,大力发展设计技术,以市场带动设计,以设计促进芯片,以芯片壮大产业。

本文引用地址:http://www.amcfsurvey.com/article/100888.htm

发展功率半导体符合中国国情

功率半导体器件是进行电能处理的半导体产品。在可预见的将来,电能将是人类消耗的最重要能源,无论是水电、核电、火电还是风电,甚至各种电池提供的化学电能,大部分均无法直接使用,75%以上的电能应用需由功率半导体进行变换以后才能供设备使用。每个电子产品均离不开功率半导体器件。功率半导体的作用是使电能更高效、更节能、更环保并给使用者提供更多的方便。如通过变频来调速,使变频空调在节能70%的同时更安静并让人更舒适;手机的功能越来越多,同时更加轻巧,很大程度上也得益于超大规模集成电路的发展和功率半导体研发的进步;同时,人们希望一次充电后有更长的使用时间,在电池技术没有革命性进步以前,需要更高性能的功率半导体器件进行高效的电源管理。正是由于功率半导体技术能将“粗电”变为“精电”,因此它是节能减排的基础技术和核心技术。

随着绿色环保理念在国际上的确立与推进,功率半导体的发展应用前景更加广阔。消费电子、工业控制、照明等传统市场需求的稳定增长以及汽车电子市场的逐渐扩大,加上通信和电子玩具市场的火爆,都使功率半导体市场继续保持稳步的增长态势。同时,高效节能、环境保护已成为当今全世界的共识,提高效率与减少待机功耗已成为消费电子与家电产品的两个非常关键的指标。中国目前已经开始针对某些产品提出能效要求,对冰箱、空调、洗衣机等产品实施了能效标识政策,这些提高能效的要求又成为功率半导体迅速发展的另一个重要驱动力。

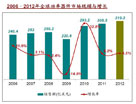

据国际权威机构预测,2011年功率半导体在中国市场的销售量将占全球的50%,年销售额接近200亿美元。与微处理器、存储器等数字集成半导体相比,功率半导体不追求尺寸的快速缩小,它的产品寿命周期可为几年甚至十几年。同时,功率半导体也不要求最先进的生产工艺,其生产线成本远低于“摩尔定律”制约下的超大规模集成电路的发展成本。因此,功率半导体非常适合我国的产业现状以及我国能源紧张和构建和谐社会的国情。

国家政策推动产业进步

目前,国内功率半导体高端产品的研发与国际大公司相比还存在很大差距,高端器件替代进口的工作才刚刚开始。因此国内半导体企业在提升工艺水平的同时,应不断加大国内功率半导体技术的创新力度和提高产品性能,以满足高端市场的需求,促进功率半导体市场的健康发展以及国内电子信息产业的技术进步与产业升级。

在政策方面,国家中长期发展规划、重大科技专项、国家863计划、国家973计划、国家自然科学基金等都明确提出要加快集成电路、软件、关键元器件等重点产业的发展,在国家刚刚出台的《电子信息产业调整和振兴规划》中,强调着重从集成电路和新型元器件技术的基础研究方面开展系统深入的研究,为我国信息产业的跨越式发展奠定坚实的理论和技术基础。在《国家中长期科学和技术发展规划纲要(2006年-2020年)》中明确提出,功率器件及模块技术、半导体功率器件技术、电力电子技术是未来5年~15年15个重点领域发展的重点技术之一。在目前国家重大科技专项的“核心电子器件、高端通用芯片及基础软件产品”和“极大规模集成电路制造装备及成套工艺”两个专项中,也将大屏幕PDP(等离子显示屏)驱动集成电路产业化、数字辅助功率集成技术研究、0.13微米SOI通用CMOS与高压工艺开发与产业化等功率半导体相关课题列入支持计划。在国家973计划和国家自然科学基金重点和重大项目中,属于功率半导体领域的宽禁带半导体材料与器件的基础研究也一直是大力支持的研究方向。

总体而言,从功率半导体的市场需求和国家政策分析来看,我国功率半导体的发展呈现以下3个方面的趋势:硅基功率器件以实现高端产品的产业化为发展目标,高压集成工艺和功率IC以应用研究为主导方向,第三代宽禁带半导体功率器件、系统功率集成芯片PSoC(可编程系统级芯片)以基础研究为重点。

评论